Pinterest is klaar om de wereld buiten de VS te veroveren

Pinterest heeft in de VS geprofiteerd van een opleving in het gebruik tijdens de covid-pandemie en toepassing van AI. De volgende stap is om dat succes uit te bouwen naar Europa en de rest van de wereld.

Pinterest is een sociaal netwerkplatform dat heel visueel gericht is en gebruikers inspirerende beelden laat ontdekken, opslaan en delen. Het platform werd opgericht in 2010 en is populair als inspiratiebron voor onder andere interieurontwerp, mode, recepten en reisbestemmingen.

Pinterest heeft een breed scala aan toepassingen voor zowel individuen als bedrijven, die het platform gebruiken voor de marketing van hun producten. Kunstmatige intelligentie speelt een belangrijke rol in het personaliseren van de ervaring, het verbeteren van zoekresultaten en van de algehele functionaliteit van Pinterest.

Concurrentiepositie

Pinterest bevindt zich in een concurrerende markt van sociale netwerken en digitale platforms, waar verschillende bedrijven strijden om de aandacht van gebruikers en adverteerders. De grootste concurrenten zijn Instagram (Meta), Snapchat, TikTok en Google. Morningstar geeft Pinterest een ‘narrow-moat-status’ (ten minste tien jaar lang een verwacht concurrentievoordeel, red.) vanwege het sterke merk en de loyale gebruikers, vooral voor het ontdekken van visuele ideeën en e-commerce.

Zoals veel vergelijkbare partijen heeft Pinterest een heel schaalbaar model. De omzet hangt af van het aantal gebruikers. Pinterest geeft goed inzicht in de ontwikkeling van de gemiddelde inkomsten per gebruiker (ARPU). Die heeft zich goed ontwikkeld. In 2019 was de ARPU nog $ 3,68 in het 2024 kwam die in uit op boven de $6,94. Daarbij ziet Pinterest grote regionale verschillen: de ARPU in de VS was in 2024 $ 29,15 en die in de rest van de wereld $ 0,59. Ook in Europa lag de ARPU substantieel lager op $ 4,24.

Pinterest kan vooral groeien buiten de VS

De grootste kans voor Pinterest ligt dan ook in het verhogen van de ARPU in de rest van de wereld. Het aantal gebruikers van Pinterest buiten de VS is met 300 miljoen drie keer zo groot als het aantal Amerikaanse klanten. Desondanks komt de omzet voor 90% uit de VS. Het bedrijf is van plan de succesfactoren op het gebied van onder meer marketing ook buiten de VS uit te rollen en zo de omzet te verbeteren.

De afgelopen periode heeft het bedrijf onder andere Pinterest Shopping geïntroduceerd, waarbij gebruikers rechtstreeks via het platform producten kunnen ontdekken en kopen. Door visuele zoekmogelijkheden en aanbevelingen te koppelen aan producten die gebruikers aantrekkelijk vinden, kan Pinterest de gebruikerservaring verbeteren en de conversie van ontdekking naar aankoop verhogen.

De inzet van AI heeft de advertenties voor e-commerce verbeterd en het niveau van personalisatie verhoogd. Pinterest heeft advertenties ontwikkeld die niet alleen de merkbekendheid vergroten, maar ook directe klik-door-aankopen mogelijk maken. Daardoor kan Pinterest adverteerders helpen om gerichte verkoop te realiseren. Dit biedt een sterke waarde voor adverteerders, die bereid zullen zijn meer te investeren in advertenties op het platform als de rendementen aantoonbaar hoger zijn.

Verder is de samenwerking met merken en verkopers versterkt, waarbij Pinterest die partijen de mogelijkheid biedt om hun producten direct te integreren in de gebruikersfeed, bijvoorbeeld door middel van ‘sponsored pins’ en ‘product pins’. Deze pins kunnen prijzen, beschikbaarheid en directe kooplinks bevatten, waardoor het makkelijker wordt voor gebruikers om producten te kopen zonder het platform te verlaten. Dit creëert een nieuwe inkomstenstroom voor Pinterest door middel van verkooptransacties en commissies.

E-commerce-samenwerkingen

Pinterest kan in de toekomst mogelijk nog samenwerkingen aangaan met e-commerceplatforms en marktplaatsen zoals Shopify, Etsy of Amazon, waardoor het aantal producten dat via Pinterest wordt verkocht verder toeneemt. Door deze ontwikkelingen in e-commerce kan Pinterest zowel de betrokkenheid van gebruikers verhogen als de waarde voor adverteerders en verkopers vergroten. Dit biedt een enorme kans voor toekomstige groei, wat essentieel is voor het bedrijf om zijn concurrentievoordeel te behouden en de winstgevendheid te verbeteren.

Pinterest heeft geprofiteerd van een explosieve stijging van het aantal gebruikers tijdens de Covid-19-pandemie. Daarna bleef het platform de vruchten plukken van de verschuiving naar digitaal gebruik en e-commerce. In de jaren na de piek van 2020 stabiliseerde de groei enigszins, maar Pinterest bleef zijn e-commercefunctionaliteiten verder uitbreiden. Door onder andere shoppingtools en gesponsorde pins namen de advertentie-inkomsten verder toe. Pinterest bleef zich richten op de verbetering van gebruikersbetrokkenheid en de optimalisatie van zijn advertentieaanbod, met een sterke nadruk op het vergroten van de ARPU.

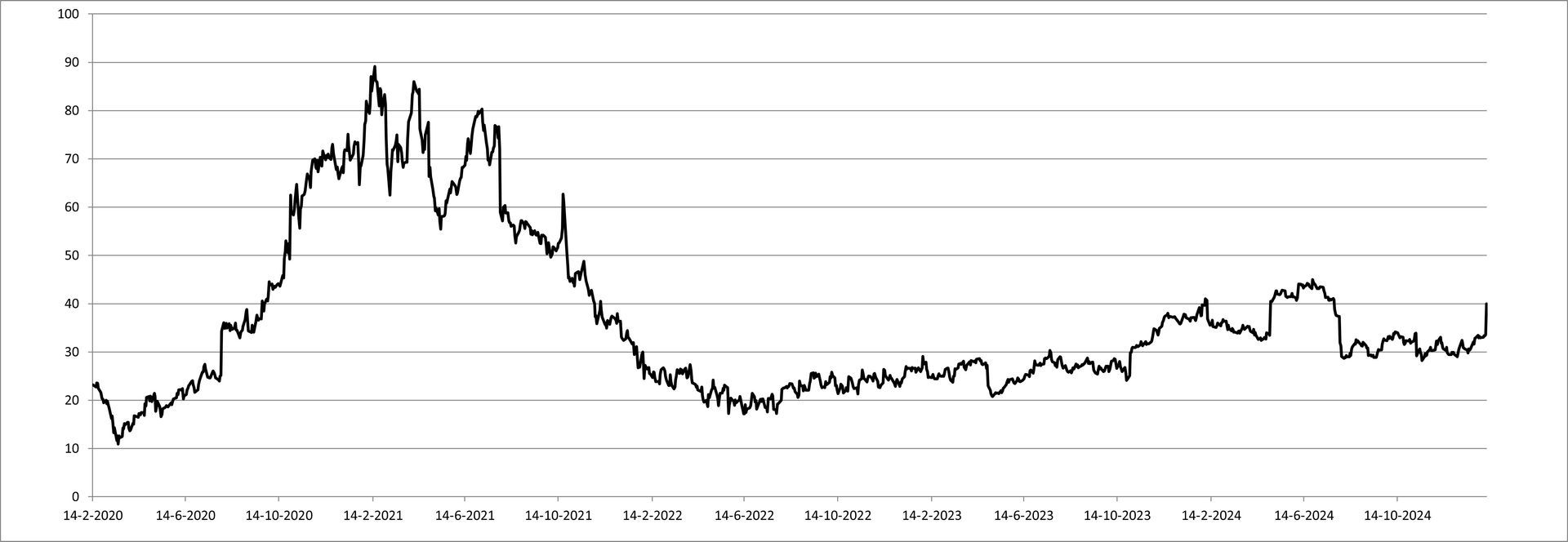

Sterke stijging gevolgd door vrije val

Als gevolg van het succes tijdens de Covid-pandemie verviervoudigde de koers van het aandeel. Toen bleek dat Pinterest die hoge groei niet kon vasthouden, namen beleggers teleurgesteld weer afscheid en daalde de koers weer naar het niveau van voor de pandemie. Door de commerciële verbeteringen is het bedrijfsmodel van Pinterest stabieler en robuuster geworden. Analisten verwachten daarom dat de winst per aandeel de aankomende jaren ruim 15% stijgt. Als het bedrijf erin slaagt de ARPU buiten de VS substantieel te verhogen, kan de winstgroei zelfs nog hoger uitvallen.

Pinterest zelf heeft vertrouwen in de strategie en gaf bij de presentatie van de cijfers een omzetgroei verwachting aan van 15-17%. Dan zou de winst nog sterker moeten groeien. Door de sterke koersdaling in de afgelopen jaren is het vertrouwen van beleggers in Pinterest nog broos en dat is zichtbaar in de waardering. Die is laag voor een aandeel met de potentie van Pinterest.

Duurzaamheidsscore sterk verbeterd door inhaalslag rapportage

Pinterest had tot voor kort een achterstand in de rapportage over het ESG-beleid. Door de gebrekkige rapportage waren de goede initiatieven, met name op het gebied van diversiteit, onvoldoende zichtbaar in de beoordeling van beoordelingsbureau’s.

Toch zet Pinterest zich wel degelijk in voor duurzaamheid en maatschappelijke verantwoordelijkheid.Het bedrijf heeft $20 mln geïnvesteerd in partnerschappen die zich richten op de geestelijke gezondheid en het emotioneel welzijn onder jongeren. Het heeft zijn doel bereikt om het aantal vrouwen in leidinggevende posities met 20% te verhogen vergeleken met 2020.

Verder heeft Pinterest functies geïntroduceerd om de veiligheid van tieners te verbeteren, waaronder leeftijdsverificaties en uitgebreidere privéprofielen. Wat betreft milieu heeft Pinterest wetenschappelijk onderbouwde doelen gesteld om zijn emissies te verminderen en in sinds 2023 gebruikt 100% van de kantoren wereldwijd hernieuwbare elektriciteit. Ook is een beleid ingevoerd om klimaatmisinformatie van het platform te verwijderen. Ten slotte heeft het bedrijf een governance-raamwerk ontwikkeld dat de basis legt voor een cultuur van verantwoordelijkheid en ethisch gedrag.

Key Highlights:

- Onderscheidend visueel ontdekkingsplatform

- Sterk groeipotentieel in e-commerce

- Focus op inclusiviteit en veiligheid.

Risico’s:

- Verlies van gebruikersbetrokkenheid

- Hevige concurrentie van social media platforms

- Afhankelijkheid van advertenties.

Conclusie:

Al met al zien wij voor Pinterest mooie groeikansen, ondanks enkele onzekerheden. Vooral in opkomende markten biedt de groei van de gemiddelde omzet per gebruiker veel potentieel, maar ook het aantal gebruikers kan nog sterk groeien. Ondanks de concurrentie van andere sociale mediaplatforms blijft Pinterest een aantrekkelijk platform voor adverteerders dankzij zijn unieke visuele en inspirerende karakter.

Strengere regelgeving rondom sociale media kan impact hebben, maar Pinterest’s onderscheidende positionering maakt het minder kwetsbaar dan andere platforms. Met een gerichtheid op innovatie, privacy en verantwoord gebruik van data heeft Pinterest de kans om zowel gebruikers als adverteerders langdurig aan zich te binden.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 10 februari 2025.

Deel dit blog

gerelateerde artikelen