Gentex werd in 1974 opgericht om rookdetectieapparatuur te produceren. In 1982 werden de eerste anti-verblindingsbinnenspiegels verkocht, gevolgd door spiegels met elektrochrome technologie in 1987. Het bedrijf heeft zich ontwikkeld als een van de dominante leveranciers voor de automobielindustrie. Zo’n 90% van de omzet van Gentex komt uit de automobielsector. Gentex heeft vrijwel een monopolie positie op het gebied van dimbare spiegels. Dit zorgt voor een stabiele basis, maar maakt het bedrijf tegelijkertijd afhankelijk van de autoverkopen. Gentex probeert die afhankelijkheid te verminderen door te diversificeren naar andere sectoren zoals luchtvaart, gezondeheidszorg en biometrische toegang.

strategische keuzes

In 2025 heeft Gentex strategische keuzes gemaakt die nu zichtbaar worden. De overname van VOXX International, gespecialiseerd in autoradio's en car-entertainmant, alarmsystemen en remote startsystemen voor auto's en premium audioapparatuur en speakers, draagt krap $ 90 miljoen omzet bij aan de omzet en zorgt voor de gewenste diversificatie. VOXX zorgt er zo voor dat Gentex minder afhankelijk wordt van de cyclische automotive spiegelmarkt. Het geeft Gentex direct toegang tot de consumenten- en audiomarkt, terwijl Gentex zijn eigen productiekracht en OEM-netwerk kan gebruiken om de producten van VOXX winstgevender en breder in de markt te zetten. De omzet van Gentex buiten de autosector groeit snel: waar deze in heel 2025 nog op $ 51,5 miljoen uitkwam, was dit in het eerste kwartaal van 2026 al goed voor ruim $ 20 miljoen. De verwachting is dat de omzet buiten de autosector dit jaar met meer dan 60% groeit.

concurrentiepositie

Gentex heeft een ijzersterke, bijna monopolistische concurrentiepositie, die rust op drie pijlers. Dominantie en schaalgrootte: Gentex heeft ruim 90% van de wereldmarkt voor automatisch dimmende binnenspiegels in handen. Ze leveren aan nagenoeg elke grote autofabrikant ter wereld. Technologische voorsprong: Gentex loopt voorop met digitale spiegels die camerabeelden streamen. Dit zijn producten met hogere marges waar concurrenten moeilijk tussen komen vanwege patenten. Hoge toetredingsdrempels: de auto-industrie hanteert extreem strenge veiligheids- en kwaliteitseisen, waardoor een autofabrikant niet zomaar overstapt naar een andere leverancier voor een cruciaal onderdeel. Door het grote marktaandeel van Gentex in de automotive spiegelmarkt is verdere organische groei daar lastig, Diversificatie en de overname van VOXX moeten ervoor zorgen dat de sterke positie wordt uitgebreid naar nieuwe markten, waardoor Gentex minder afhankelijk wordt van de spiegelmarkt.

ontwikkelingen

Na enkele jaren van tegenvallende autoverkopen werd Gentex in 2025 geconfronteerd met handelstarieven. Om de marges te beschermen, stopte het bedrijf de productie voor China en de levering van dimbare spiegels aan goedkopere automodellen. Het bedrijf kiest liever voor het inzetten van de schaarse capaciteit om nieuwe toepassingen met een hoge marge te ontwikkelen op basis van innovatieve technologie. Dankzij een ijzersterke concurrentiepositie kan Gentex zich dit permitteren.

In de sterk geautomatiseerde automotive sector is Gentex' betrouwbare just-in-time-levering cruciaal. Contracten worden zelden opgezegd waardoor het bedrijf ondanks de afhankelijkheid van een grote klanten toch pricing power heeft. Dit blijkt uit de langetermijncijfers: hoewel de wereldwijde autoverkopen daalden van 95,1 miljoen in 2017 naar een verwachte 91,4 miljoen in 2026, stijgt de omzet van Gentex in diezelfde periode naar verwachting van $1,8 miljard naar $2,7 miljard (+50%).

De Q1 2026-cijfers bevestigen het succes van deze focus op de marge. De omzet groeide en de winstmarge bleef op peil. Gentex verhoogde de omzetverwachting voor 2026 en 2027 naar ruim 5% groei per jaar.

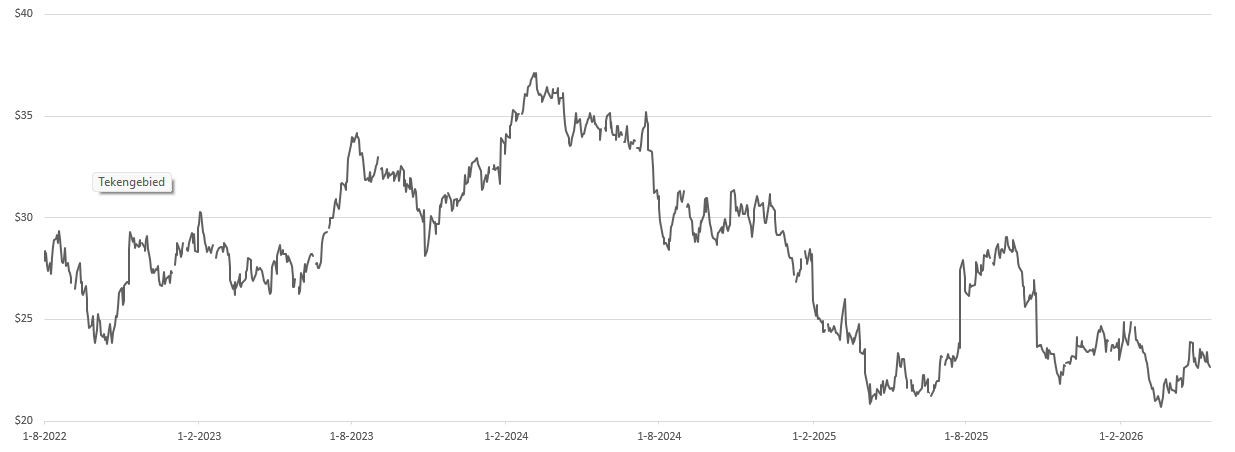

De aandelenkoers reageerde aanvankelijk met een winst van 10%, maar leverde die later weer in. Sinds maart 2024 ligt de koers onder druk. Bij een koers van $23 noteert het aandeel tegen een verwachte K/W van krap 12 voor 2026, fors onder het tienjaarsgemiddelde van bijna 17. Voor een typisch kwaliteitsaandeel als Gentex, met hoge marges, vrijwel geen schulden en een stabiele groei, is dat een lage waardering. Sinds 1996 bedraagt de gemiddelde jaarlijkse winstgroei maar liefst 11,5% (en over 1996-2019 zelfs bijna 15%), waarmee het bedrijf tot een selecte groep van outperformers behoort.

kansen en bedreigingen

Of Gentex het oude groeipad van 15% winstgroei kan herpakken, hangt af van de expansie buiten de automotive sector, waar de omzet sneller groeit. Analisten rekenen gemiddeld op ruim 12% groei. Dankzij sterke margebewaking en de lage waardering kan Gentex bovendien jaarlijks fors eigen aandelen inkopen (ruim 5%), wat zorgt voor extra groei van de winst per aandeel.

Risico's zijn er ook, zoals de opkomst van zelfrijdende auto's, overheidsonderzoeken naar camera's ter vervanging van spiegels en de grote afhankelijkheid van de autosector. Gentex stelt hier echter een ijzersterke, schuldenvrije balans en honderden miljoenen aan vrije kasstroom tegenover, waarmee het in moeilijke marktomstandigheden de mogelijkheid heeft om snel te kunnen acteren wanneer kansen zich aandienen. De overname van Voxx voor krap $200 miljoen is daar het bewijs van. Voxx voegt $350 miljoen omzet toe met een brutomarge (33%) die vergelijkbaar is met die van Gentex (34%). Zonder synergiën levert dit al $50-$55 miljoen nettowinst op, waarmee de overname in vier jaar is terugverdiend. Voxx ondersteunt hiermee het hoge rendement op geïnvesteerd kapitaal (ROIC), dat in 2025 op ruim 17% uitkwam. Als Gentex de jaarlijkse vrije kasstroom van zo'n $400 miljoen tegen dit rendement kan blijven herinvesteren, voegt dat op in snel tempo aandeelhouderswaarde toe.

Duurzaamheid

Gentex integreert duurzaamheid in zowel productontwikkeling als bedrijfsvoering. Door in te zetten op efficiëntie en lichtere, energiezuinigere materialen – zoals filmgebaseerde elektrochromie voor dimbare systemen – verlaagt het bedrijf zijn ecologische voetafdruk. Daarnaast leveren slimme technologieën zoals Driver Monitoring Systems en Full-Display Mirrors maatschappelijke winst op door de verkeersveiligheid te vergroten.

Op milieugebied streeft Gentex naar 40% CO₂-reductie in 2030 en volledige klimaatneutraliteit in 2050. Ook op sociaal vlak scoort het bedrijf: het ontving de 2023 DEI Champion Corporation Award voor zijn inzet op het gebied van diversiteit, gelijkheid en inclusie. Tot slot waarborgt Gentex een verantwoorde keten door samen met EcoVadis de duurzaamheidsprestaties van leveranciers te beoordelen en te verbeteren.

key highlights:

- Technologie-gedreven outperformance: Hoewel de wereldwijde autoproductie begin 2026 met ruim 3% kromp, wist Gentex zijn kernomzet toch te vergroten. Dit komt door de snelle adoptie van geavanceerde functies met hoge marges.

- Succesvolle integratie van VOXX: De overname van VOXX (afgerond in 2025) werpt sneller dan verwacht zijn vruchten af en draagt bij aan de winst.

- Aantrekkelijke waardering en actieve aandeleninkoop: Bij de huidige koers ligt de waardering ruim onder het langjarig gemiddelde. Het management koopt agressief eigen aandelen in, wat de groei van de winst per aandeel ondersteunt.

Risico’s:

- Tariefdruk en krimp in China: Handelstarieven en geopolitieke spanningen blijven een hardnekkige tegenwind met name in China.

- Grondstoffeninflatie en margebeperkingen: Hoewel de brutomarges op peil blijven dankzij automatisering, staat de winstgevendheid onder constante druk door zeer volatiele en stijgende prijzen van cruciale componenten en metalen.

- Disruptie door technologische substitutie (Camera's vs. Spiegels): Op de langere termijn blijft het risico bestaan dat overheden en autofabrikanten volledig overstappen op puur digitale camerasystemen of schermen in het dashboard die de fysieke achteruitkijk-spiegels compleet overbodig maken. Hoewel Gentex zelf camerashops ontwikkelt, zou een radicale marktverschuiving of de snelle opkomst van volledig autonome (zelfrijdende) voertuigen hun traditionele kernproducten kunnen uithollen.

conclusie

Gentex staat er strategisch sterk voor dankzij zijn dominante marktpositie, hoge marges en schuldenvrije balans. Met de overname van VOXX International zet het bedrijf een belangrijke stap richting diversificatie buiten de traditionele automotive spiegelmarkt, waardoor de afhankelijkheid van de cyclische autosector geleidelijk afneemt. Tegelijkertijd bewijst Gentex dat het zelfs in een moeilijke automarkt kan blijven groeien door technologische innovatie, sterke pricing power en een focus op hoogwaardige producten met hogere marges. De huidige waardering oogt aantrekkelijk in verhouding tot de historische winstgroei en de sterke kasstromen, terwijl omvangrijke aandeleninkopen de winst per aandeel verder ondersteunen. Daartegenover staan risico’s zoals handelstarieven, grondstoffeninflatie en de mogelijke verschuiving van fysieke spiegels naar volledig digitale camerasystemen. Toch lijkt Gentex dankzij zijn sterke concurrentiepositie, innovatieve karakter en financiële slagkracht goed gepositioneerd om ook op lange termijn aandeelhouderswaarde te blijven creëren.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 2 juni 2026.

Deel dit blog

gerelateerde artikelen