Governance, in het Nederlands Goed Ondernemingsbestuur, is een belangrijk onderdeel van duurzaam en verantwoord beleggen. De G is de derde letter van de afkorting ESG. Sinds het begin van deze eeuw is er regelgeving ingesteld om goed ondernemingsbestuur af te dwingen. Maar het is beter als dit van binnenuit komt en het liefst in combinatie met aandacht voor de E en de S van ESG.

In een ander blog hebben we al de S van ESG, de sociale factoren verder uitgelicht. Vandaag gaan we dieper in op de G van governance of goed ondernemingsbestuur.

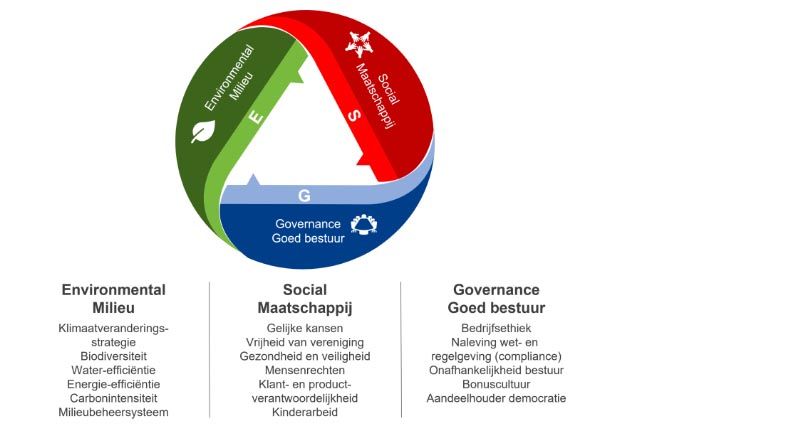

ESG factoren

Vaak wordt gedacht dat duurzaam en maatschappelijk verantwoord beleggen vooral bestaat uit milieu en klimaat, oftewel de E van ESG. Maar er zijn nog twee andere pilaren die net zo belangrijk zijn. De drie elementen van ESG werken hand in hand en versterken elkaar. De meest succesvolle bedrijven begrijpen dat ze alle factoren even belangrijk moeten meenemen in hun bedrijfsvoering.

De G, governance of in het Nederlands goed ondernemingsbestuur is de basis voor een degelijke, duurzame organisatie. Maar wat betekent dat eigenlijk? Hieronder gaan we verder in op dit onderwerp.

De betekenis van Corporate Governance

Een andere term voor corporate governance is goed of deugdelijk ondernemingsbestuur. In het kort gaat het hierbij om het in goede banen leiden van een organisatie.

Governance is het interne systeem van praktijken, controles en procedures dat een organisatie gebruikt om zichzelf te besturen, effectieve beslissingen te nemen, zijn wettelijke verplichtingen na te komen en de belangen van externe stakeholders te respecteren. Daaronder vallen o.a. bestuurs- en managementstructuur, diversiteit, ethisch handelen maar ook accurate informatievoorziening.

Transparantie, verantwoordelijkheid en rechtvaardigheid vormen de basis van Corporate Governance.

Het gaat ook over de evenwichtige belangenbehartiging van de verschillende betrokkenen binnen en buiten een bedrijf. Daarbij valt te denken aan aandeelhouders, leveranciers, klanten, investeerders, het management, de maatschappij en overheden.

Slechte governance kan leiden tot schandalen

Hoe belangrijk corporate governance, oftewel deugdelijk bestuur is hebben we gezien in de vroege jaren van deze eeuw. Een aantal grote organisaties stortten volledig ineen, bijvoorbeeld Enron en Worldcom. Hetzelfde beeld herhaalde zich tijdens de financiële crisis van 2008. In 2015 liet Volkswagen zien welke consequenties slecht ondernemingsbestuur kan hebben. Het dieselschandaal kostte het concern miljarden aan boetes en de aandelenkoers is nog steeds niet volledig hersteld van deze klap. Deze week doet de rechtbank Amsterdam uitspraak over compensatie voor kopers van een Volkswagen auto. Dit zal de zoveelste financiële klap zijn voor de autofabrikant.

Maatschappelijke druk op bedrijven neemt toe

De druk op bedrijven om ESG-scores serieus te nemen wordt vanuit alle kanten opgevoerd. Vanuit consumenten, particuliere beleggers, beleidsmakers, pensioenfondsen en milieuorganisaties. Dit komt onder andere door de groeiende maatschappelijke bewustwording. De aandelenmarkt was vroeger het speelveld van een handjevol (rijke) beleggers. Tegenwoordig heeft bijna iedereen een beursaandeel. Direct door zelf te beleggen of via een pensioenfonds.

Deze ontwikkeling is een van de drijvende krachten achter het groeiende belang in governance. Puur goed rendement is simpelweg niet meer voldoende. Een bedrijf moet kunnen aantonen dat het bestuurlijk aandacht besteed aan duurzame en verantwoord ondernemen n de breedste zin.

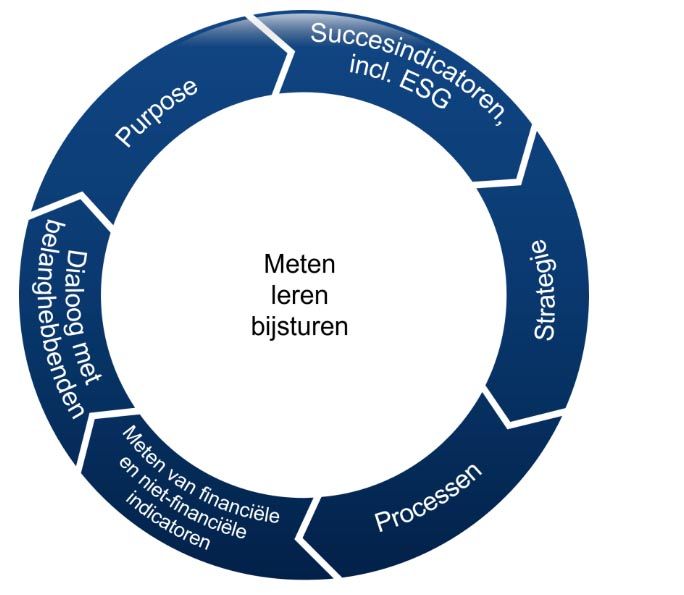

Meten, leren en bijsturen

Daarbij geldt: hoe beter de duurzaamheidstoelstellingen van een bedrijf te meten zijn, hoe hoger de tevredenheid van de aandeelhouders.

Het begint bij een heldere missie en visie, ook wel de “purpose” van een organisatie genoemd. Deze omschrijft het bestaansrecht van een bedrijf en zijn rol in de maatschappij. Alle verdere bedrijfsactiviteiten vloeien hieruit voort. Daarbij is het belangrijk dat purpose, strategie, processen, de besturing van het bedrijf en controle en rapportage op elkaar aansluiten. Door tussentijdse toetsing of de eigen ideeën aansluiten bij de belangen van de interne en externe betrokkenen, kan het bestuur tijdig ingrijpen om op koers te blijven. Meten, leren en bijsturen.

Waarom is governance belangrijk?

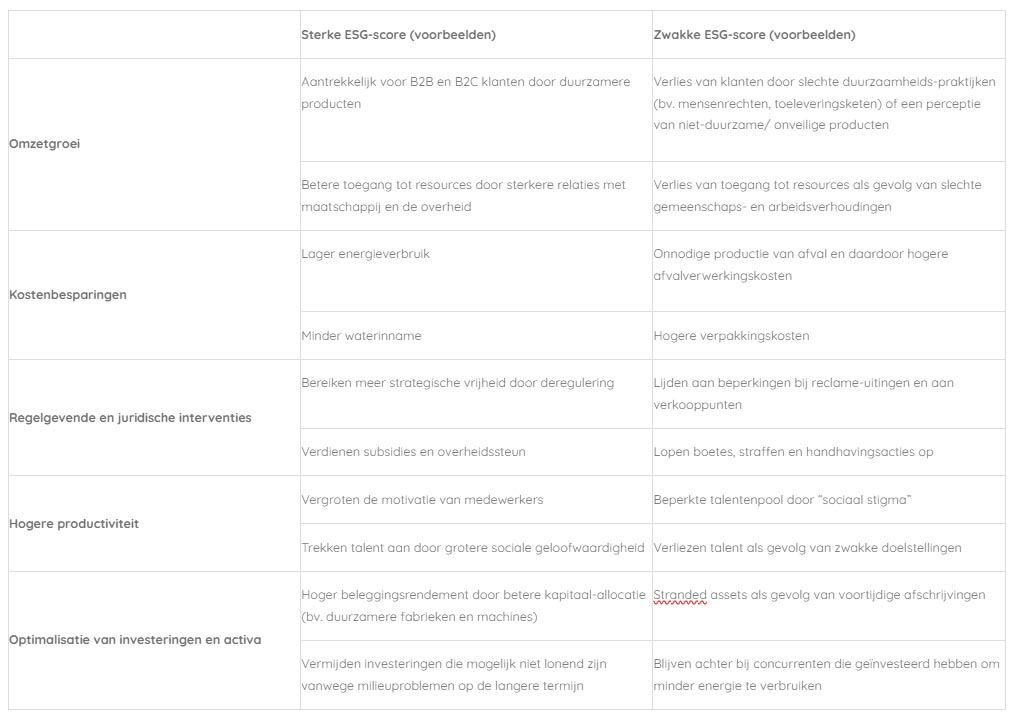

Dat een hogere ESG-score direct invloed heeft op een betere bedrijfsprestatie werd in de loop van de afgelopen decennia vaak bewezen door tal van studies en onderzoeken.

De belangen van aandeelhouders worden behartigd door de raad van bestuur. Tot nu toe was de opdracht aan de RvB door de aandeelhouders simpelweg: maximalisatie van de bedrijfswinst. Nu moeten ook duurzaamheidscriteria meegenomen worden in het takenpakket. En dat met een goede reden. Beleggers zien in toenemende mate het verband tussen een goede ESG-score, waardestijging en risico minimalisering. Bedrijven die in de breedste zin duurzaam zijn, en alle drie de ESG factoren serieus nemen, zijn over het algemeen efficiënter en minder belastend voor hun omgeving.

McKinsey identificeert vijf essentiële verbanden tussen de ESG-score en een hogere bedrijfswaarde:

Goed ondernemingsbestuur bevordert het vertrouwen van beleggers

Net als bij milieu- een sociale factoren kunnen beleggers bedrijven beoordelen op basis van hun governance score. Valt deze laag uit, dan kan het zijn dat deze organisatie betrokken is bij wettelijk of ethisch twijfelachtige praktijken. Een lage governance score kan ook een indicator zijn dat een bedrijf duurzaamheid niet hoog genoeg in het vaandel heeft staan. Dat kan op de langere termijn een serieus risico opleveren voor de prestatie van het betreffende bedrijf.

Een positieve governance score kan gebruikt worden om organisaties te selecteren die extra oog hebben voor transparantie en lange-termijn visie.

Beleggers kunnen de governance score naast hun eigen normen en waarden leggen. Zo ontstaat een portefeuille die aansluit op de persoonlijke wensen.

Deel dit blog

gerelateerde artikelen