Cisco Systems: van gigant in netwerkapparatuur naar innovator in software en beveiliging

Cisco Systems is een wereldwijd opererend technologiebedrijf gespecialiseerd in netwerktechnologie en netwerkbeveiliging. Cisco levert routers, switches, beveiligingssoftware en clouddiensten. Opgericht in 1984, is het bedrijf uitgegroeid tot één van de grootste spelers in de IT-industrie. Cisco speelt een cruciale rol in het opzetten van internetinfrastructuur en biedt producten en diensten die bedrijven helpen hun netwerken te beheren en te beveiligen. Het bedrijf heeft een breed klantenbestand, variërend van kleine bedrijven tot grote multinationals en overheden. Daarnaast is Cisco actief op het gebied van Internet of Things (IoT), datacenters en samenwerkingstools zoals videoconferentiesystemen. Tevens investeert het in innovaties zoals kunstmatige intelligentie en 5G-netwerken.

Prestaties en groeiverwachtingen

Cisco richt zich in toenemende mate op software en abonnementsdiensten in plaats van verkoop van hardware. Dit houdt in dat het bedrijf zich steeds meer richt op cloudgebaseerde oplossingen, zoals Cisco Meraki voor netwerkbeheer en Cisco Webex voor samenwerkingstools. Cisco heeft sterk geïnvesteerd in Cisco Security en Cloud Networking, waarbij de nadruk ligt op cyberbeveiliging en veilige netwerken. Het bedrijf is diverse strategische partnerschappen aangegaan en heeft verschillende bedrijven overgenomen. Zo kocht het in 2023 Splunk voor 28 miljard dollar, een toonaangevend bedrijf in databeheer en analysetools. De verschuiving naar software- en abonnementsmodellen moet leiden tot een meer gestage en voorspelbare omzetgroei. Deze producten genereren daarnaast hogere marges, waardoor Cisco kan blijven investeren in nieuwe technologieën. In de afgelopen jaren heeft Cisco een jaarlijkse omzetgroei van circa 4% behaald, terwijl de winst per aandeel toenam met circa 5% op jaarbasis. Momenteel behaalt Cisco circa 40% van zijn omzet uit hardwareverkopen, de andere 60% is afkomstig van software, abonnementsdiensten en cloudgebaseerde oplossingen. Vijf jaar eerder waren deze percentages nog omgekeerd.

Concurrentiepositie

Cisco opereert in een zeer competitieve en dynamische markt. De brede productportfolio, variërend van netwerkhardware tot software- en cloudoplossingen, geeft het bedrijf een voordeel ten opzichte van concurrenten. Dit biedt Cisco de mogelijkheid om flexibel te opereren en snel in te spelen op de veranderende behoeften van bedrijven. Cisco blijft een dominante speler in de netwerkinfrastructuur en cybersecuritysector, maar wordt geconfronteerd met sterke concurrentie in vrijwel alle markten waar het actief is. Bedrijven zoals Arista Networks, Huawei, Microsoft, Amazon Web Services, Zoom en Palo Alto Networks zijn belangrijke concurrenten in verschillende segmenten. Cisco’s strategie om zijn focus te verschuiven naar cloud, software en beveiliging helpt het bedrijf om zijn concurrentiepositie te behouden. Het blijft wel belangrijk om te blijven innoveren en zich aan te passen aan snel veranderende marktomstandigheden. Morningstar heeft de econonomische Moat-rating voor Cisco in 2022 verhoogd van Narrow moat naar Wide moat, hetgeen aangeeft dat Cisco in staat moet zijn om te profiteren van zijn sterke concurrentiepositie in de aankomende 10 jaar.

Risico’s en uitdagingen

De grootste risico’s voor Cisco zijn de intense concurrentie van bedrijven zoals Arista Networks, Microsoft en Amazon Web Services, de snel veranderende technologieën in cloud, 5G en Internet of Things en daarnaast de macro-economische onzekerheden. Tevens blijft de afhankelijkheid van hardware een uitdaging, evenals de integratie van overgenomen bedrijven en de bescherming tegen cyberdreigingen. Cisco moet blijven innoveren, vooral op het gebied van software en abonnementsmodellen, om zijn leidende positie te behouden en zich aan te passen aan de snel veranderende marktomstandigheden.

Duurzaamheid en maatschappelijke impact

Cisco heeft ambitieuze duurzaamheidsdoelen opgesteld om zijn ecologische voetafdruk te verkleinen en bij te dragen aan een duurzamere wereld. Het bedrijf streeft ernaar om tegen 2025 zijn wereldwijde CO2-uitstoot met 50% te verminderen, vergeleken met het niveau van 2007. Verder is de doelstelling om 100% van zijn energiebehoefte uit hernieuwbare bronnen te halen en zijn datacenters efficiënter te maken door gebruik te maken van energiezuinige technologieën. Het bedrijf streeft, ter ondersteuning van de circulaire economie, naar het recyclen van 80% van zijn producten aan het einde van hun levensduur. Cisco ondersteunt ook projecten die gericht zijn op klimaatverandering. Op maatschappelijk vlak heeft Cisco zich gecommitteerd aan diverse initiatieven die gericht zijn op het bevorderen van gelijkheid, onderwijs en digitale inclusie. Het bedrijf heeft programma's opgezet om digitale vaardigheden te verbeteren, met name in gemeenschappen die anders misschien geen toegang zouden hebben tot technologie. Cisco ondersteunt bijvoorbeeld opleidingen voor jongeren en volwassenen in opkomende markten, zodat zij beter voorbereid zijn op de eisen van de digitale economie. Daarnaast richt Cisco zich op diversiteit en inclusie binnen het bedrijf, met doelen voor het vergroten van de aantal vrouwelijke medewerkers en het bevorderen van een inclusieve werkcultuur. Het bedrijf streeft ernaar een werkomgeving te creëren waar alle medewerkers gelijke kansen krijgen, ongeacht geslacht, afkomst of achtergrond.

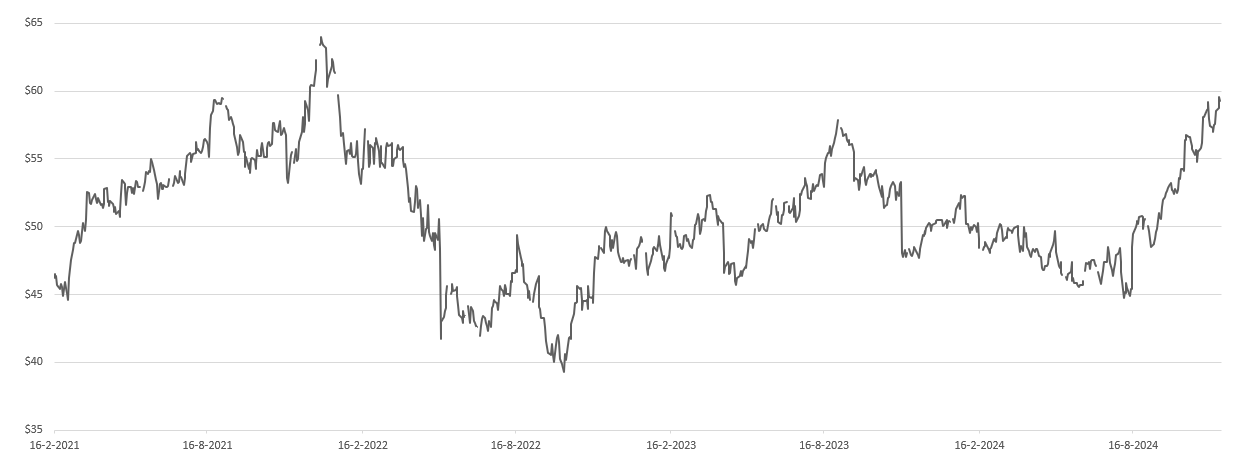

Waarderingen en vooruitzichten

Het aandeel Cisco bevond zich al enige jaren in een zijwaarts trendkanaal, echter sinds de laatste 2 gepubliceerde kwartaalresultaten is de koers in van het aandeel begonnen aan een duidelijke uptrend. Hoewel de winst- en omzetontwikkeling nog niet echt overtuigden, waren de resultaten wel beter dan verwacht. Met name de investeringen in AI-beveiliging en databeheer werden door beleggers als positief ervaren omdat in die marktsegmenten toekomstige groei wordt verwacht. Het aandeel Cisco handelt momenteel op een koers-winstverhouding van circa 16, terwijl deze van alle S&P 500 bedrijven momenteel 24 is. Daarnaast heeft het aandeel een dividendrendement van 3%. Overigens startte Cisco in 2011 met het uitkeren van dividend en heeft sindsdien elk jaar de dividenduitkering verhoogd. Voor de aankomende jaren voorzien analisten consistente omzetgroei van circa 4% per jaar en een jaarlijkse winstgroei van circa 5%.

Key Higlights:

• Sterke positie in netwerk- en beveiligingsoplossingen

• Groei in cloud- en abonnementsdiensten wat zorgt voor stabielere, terugkerende inkomstenstroom

• Innovatief en gericht op duurzaamheid

Risico’s:

• Sterke concurrentie in netwerkinfrastructuur en cloudtechnologieën

• Veranderende technologiebehoeften klanten

• Nog grote afhankelijkheid van hardware

Conclusie:

Cisco Systems is een wereldwijd toonaangevend technologiebedrijf dat zich richt op netwerkoplossingen, cybersecurity en software. Ondanks uitdagingen in de traditionele hardwaredivisies blijft Cisco groeien door de verschuiving naar terugkerende inkomstenmodellen en strategische overnames. De recente financiële resultaten laten echter nog enige volatiliteit zien, mede door economische onzekerheden en afnemende vraag in bepaalde segmenten. Toch toont Cisco veerkracht door te investeren in opkomende technologieën en markten. Met een sterke balans, een groeiend dividend en de strategische transitie lijkt Cisco goed gepositioneerd voor de toekomst. De uitdagingen liggen echter in de sterke concurrentie en de noodzaak om zich aan te passen aan het snel veranderende technologisch landschap.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 2 december 2024.

Deel dit blog

gerelateerde artikelen