Ahold Delhaize: Marktleider met groeiambities en duurzame stabiliteit

Ahold Delhaize is een van de grootste supermarktconcerns ter wereld. Het bedrijf ontstond in 2016 uit een fusie tussen het Nederlandse Ahold en het Belgische Delhaize. Ahold Delhaize opereert in meer dan tien landen, voornamelijk in Europa en Noord-Amerika, waarbij meer dan 60% van de omzet in de Verenigde Staten wordt gegenereerd. Wereldwijd heeft Ahold Delhaize meer dan 410.000 medewerkers in dienst. Het bedrijf beheert diverse bekende merken, waaronder Albert Heijn, Delhaize, Food Lion, Stop & Shop en Bol.com. De focus van Ahold Delhaize ligt op het leveren van kwalitatieve voedingsmiddelen en non-foodproducten via fysieke supermarkten, online platforms en bezorgdiensten. Innovatie en duurzaamheid spelen een belangrijke rol in hun strategie. Ahold Delhaize investeert in technologieën zoals online boodschappenservices, kassaloze winkels en datagedreven klantbenadering.

Prestaties en groeiverwachtingen

De omzet van Ahold Delhaize is de afgelopen jaren zowel in de Verenigde Staten als in Europa stabiel gegroeid. De gemiddelde jaarlijkse omzetgroei bedroeg in Europa sinds 2020 5%, terwijl de omzetgroei in de Verenigde Staten in die periode uitkwam op 4,3%. Meer dan 61% van de omzet werd in 2023 in de Verenigde Staten gegeneerd, terwijl de VS bijna 70% van de operationele winst bijdroegen. In Europa ligt de operationele marge de laatste jaren onder druk, mede door de hoge inflatie en energiekosten. De Europese operationele marge kwam in 2023 uit op 3,3%, terwijl deze enkele jaren geleden nog ruim 4% bedroeg. In de Verenigde Staten blijft de operationele marge al enkele jaren constant op 4,7%.

Ahold Delhaize wil de komende jaren blijven investeren in 'omni channel'-dienstverlening, waarbij het bedrijf zowel fysieke winkels als online platforms gebruikt om klanten flexibiliteit te bieden in hun winkelervaring. Als onderdeel van deze strategie besloot Ahold Delhaize zijn Amerikaanse online supermarkt DirectFresh te verkopen. Deze verkoop maakte kapitaal vrij voor andere strategische investeringen in technologieën zoals kassaloze winkels en data-analyse om de klantervaring te verbeteren en de recente overname van de Roemeens supermarktketen Profi Rom Food voor 1,3 miljard euro. Deze overname moet aanzienlijke omzetgroei en synergiën opleveren. Ahold Delhaize had al 969 winkels in Roemenië. Door strategische samenwerkingen en gerichte overnames wil Ahold zijn positie in kernmarkten verder versterken.

Concurrentiepositie

Ahold Delhaize heeft een sterke concurrentiepositie. In veel regio’s waar het actief is, heeft Ahold Delhaize een dominante (regionale) positie, zoals Albert Heijn in Nederland, Delhaize in België en Food Lion en Stop & Shop in het oosten van de VS. Wereldwijd concurreert Ahold Delhaize met grote spelers zoals Walmart, Kroger en Carrefour en in Europa ook met discounters zoals Aldi en Lidl. Desondanks heeft het bedrijf zijn sterke positie weten te behouden in de markten waar het actief is. De hogere winstgevendheid van Ahold Delhaize, als gevolg van het diverse productaanbod en grotere supermarkten, geeft het bedrijf een voorsprong in het concurreren op waarde en klantloyaliteit. De regionale dominantie wordt vooral in de VS versterkt door de investeringen in omnichannel-groei, omdat de e-commerce daar snel uitbreidt. Daarnaast opereert Ahold Delhaize efficiënt, is logistiek goed georganiseerd en kan het profiteren van schaalvoordelen. Ook de huismerken van het bedrijf doen het goed. Echter omdat klanten geen overstapkosten hebben, is de prijsconcurrentie groot en blijft de winstmarge gelimiteerd.

Risico’s en uitdagingen

Ahold Delhaize wordt geconfronteerd met verschillende risico's en uitdagingen. Een van de grootste uitdagingen is het omgaan met de aanhoudende inflatie, die het consumentengedrag en de bestedingspatronen beïnvloeden. In de VS werden in maart 2023 tijdelijke verhoogde uitkeringen stopgezet van het steunprogramma SNAP, dat financiële hulp biedt aan lage-inkomensgezinnen om hen in staat te stellen voedsel te kopen. In Europa heeft het bedrijf te maken met prijsdruk door de toenemende concurrentie van discounters. Daarnaast zijn aanzienlijke inspanningen nodig om de duurzaamheidsdoelen te realiseren, zoals het verminderen van voedselverspilling en het verbeteren van de energie-efficiëntie. Dat gaat gepaard met de nodige regelgevende obstakels.

Duurzaamheid en maatschappelijke impact

Ahold Delhaize heeft ambitieuze duurzaamheidsdoelstellingen die gericht zijn op het verminderen van de ecologische voetafdruk. Het bedrijf streeft naar klimaatneutraliteit tegen 2050, met tussentijdse doelen zoals het verminderen van de CO2-uitstoot met 30% tegen 2030. Verder streeft Ahold naar het vermijden van voedselverspilling door betere logistiek en het stimuleren van klanten bewust met voedsel om te gaan. Ahold Delhaize richt zich ook op verduurzaming van verpakkingen, met als doel 100% van hun eigen merkverpakkingen herbruikbaar, recyclebaar of composteerbaar te maken tegen 2025. Daarnaast werkt Ahold Delhaize aan het vergroenen van de toeleveringsketen en wil het de eigen uitstoot verminderen door kantoren en winkels gasloos te maken en het wagenpark te elektrificeren. Tevens wil het bedrijf duurzaam winkelen voor klanten bevorderen, bijvoorbeeld door het aanbieden van duurzame opties en het verminderen van plasticgebruik. Ahold Delhaize zet zich in voor diversiteit, gelijkheid en inclusie (DEI) door doelen te stellen voor gendergelijkheid, inclusie van ondervertegenwoordigde groepen en het bevorderen van een veilige werkplek. Daarnaast steunt het bedrijf lokale voedselbanken.

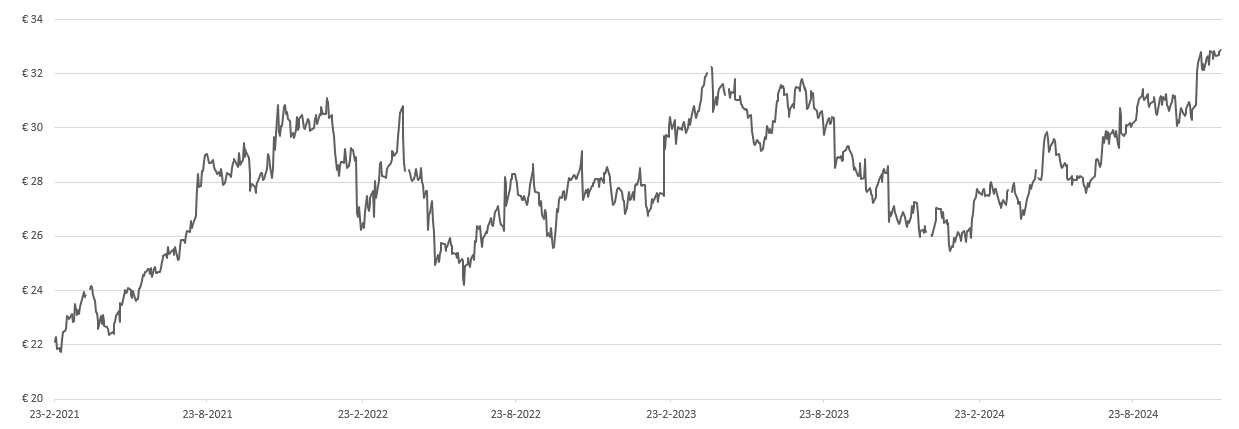

Waarderingen en vooruitzichten

De aandelenkoers van Ahold Delhaize bevindt zich momenteel op recordniveau. Dit jaar is de koers ruim 25% gestegen. Toch is de koers/winst verhouding van 13 vrij laag, vooral in vergelijking met de k/w van 37 van de Amerikaanse concurrent Walmart. De komende jaren voorzien analisten een jaarlijkse groei van de winst per aandeel van zo’n 6%, terwijl verwacht wordt dat de omzet jaarlijks stabiel met circa 2,5% stijgt. Ahold Delhaize verhoogt al jaren het dividend waardoor het dividendrendement momenteel ruim 3% bedraagt. Ook voor de komende jaren wordt verdere dividendgroei verwacht, terwijl Ahold Delhaize door de jaarlijkse inkoop van eigen aandelen de waarde voor aandeelhouders verhoogt.

Key Higlights:

· Sterke marktpositie, met veel nummer 1 of 2 posities in veel regionale markten

· Omnichannel-strategie: combinatie fysieke winkels en groeiend online platform

· Consistente winstgevendheid met focus op duurzaamheid

Risico’s:

· Hevige concurrentie van traditionele supermarkten, online spelers en discounters

· Kosteninflatie zet winstmarges onder druk

· Strengere regelgeving op het gebied van duurzaamheid

Conclusie:

Ahold Delhaize is een toonaangevende wereldwijde retailer met een sterke positie in zowel Europa als de VS, ondersteund door een sterke merkenportefeuille en een succesvolle omnichannel-strategie. Het bedrijf combineert stabiele inkomsten uit fysieke winkels met een groeiend online segment, zoals bol.com en Peapod, waardoor het goed gepositioneerd is in een veranderend retail-landschap. Ahold Delhaize zet sterk in op duurzaamheid en maatschappelijke verantwoordelijkheid, wat zowel klanten als beleggers aanspreekt.

Het aandeel wordt gezien als een defensieve keuze, dankzij stabiele kasstromen, regelmatige dividenduitkeringen en aandeleninkoop. Hoewel concurrentie en kosteninflatie risico’s vormen, biedt de combinatie van een sterke marktpositie en aanpassingsvermogen een solide basis voor toekomstige groei. Voor beleggers die waarde hechten aan stabiliteit en een aantrekkelijk dividend, blijft Ahold Delhaize een interessante keuze.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 9 december 2024.

Deel dit blog

gerelateerde artikelen