CGI Inc. is een in Canada gevestigd bedrijf dat informatietechnologie (IT) en zakelijke adviesdiensten levert. Het biedt een volledige portefeuille van mogelijkheden, variërend van strategisch IT- en zakelijk advies tot systeemintegratie, beheerde IT- en zakelijke procesdiensten en oplossingen voor intellectueel eigendom. Het bedrijf is ook gespecialiseerd in digitale transformatie, data-analyse en beheerde diensten in Miami. CGI werkt samen met klanten via een lokaal relatiemodel dat wordt aangevuld door een wereldwijd leveringsnetwerk. Het bedrijf genereert meer dan CAD 14 miljard aan jaarlijkse inkomsten, heeft meer dan 90.000 medewerkers in dienst en opereert vanuit 400 kantoren in 40 landen. De grootste markt is de overheid, die meer dan een derde van de groepsomzet bijdraagt.

Concurrentiepositie

CGI is één van de grootste IT-dienstverleners ter wereld. Dit zorgt voor veel invloed bij leveranciers en klanten. CGI is internationaal sterk aanwezig. Het bedrijf heeft talrijke strategische overnames geïmplementeerd en is diverse samenwerkingsverbanden aangegaan op het gebied van technologie. CGI heeft hierdoor het vermogen gecreëerd om 'state of the art'-dienstverlening aan te bieden. Daarnaast bevindt het bedrijf zich in een groeimarkt, waardoor het ook op lange termijn de omzet en winstgevendheid moet kunnen verhogen.

Duurzaamheid

CGI heeft van EcoVadis een platina rating gekregen voor duurzaamheidsprestaties en behoort daarmee tot de top 1% van bedrijven in de sector. Ecovadis is 's werelds toonaangevende leverancier van duurzaamheidsbeoordelingen voor bedrijven. CGI heeft de CO2-uitstoot sinds 2014 met 65% verminderd en verwacht voor 2030 netto nul uitstoot te bereiken. Daarnaast heeft het bedrijf het energieverbruik met 42% verminderd vanaf 2014. CGI wil de toeleveringsketen van het bedrijf koolstofvrij maken en is verder actief betrokken op het gebied van diversiteit, gelijkheid, inclusie en mensenrechten. CGI is opgenomen in de Dow Jones Sustainability Index en heeft bij Sustainalytics een laag ESG-risico score, waarmee het bij de beste 7,5% van de sector behoort.

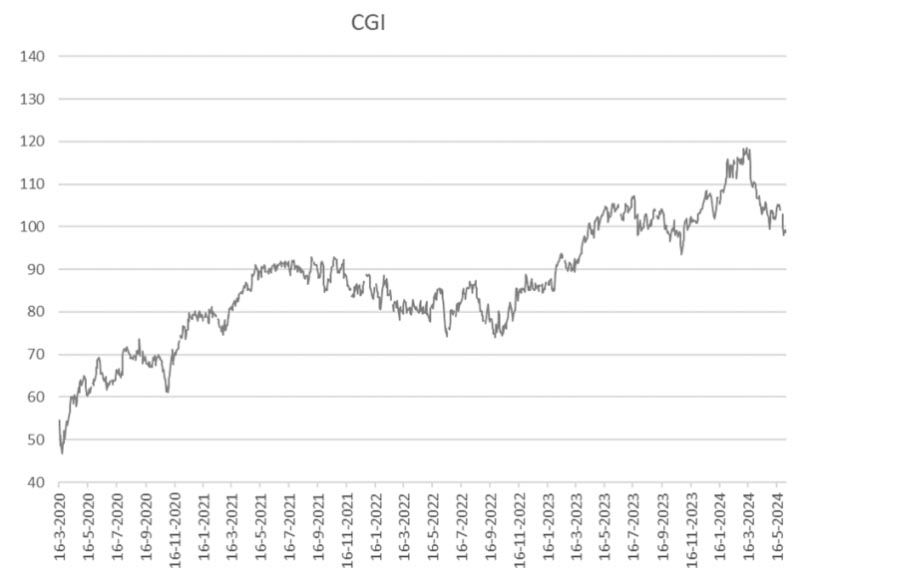

CGI blijft de verwachtingen verslaan

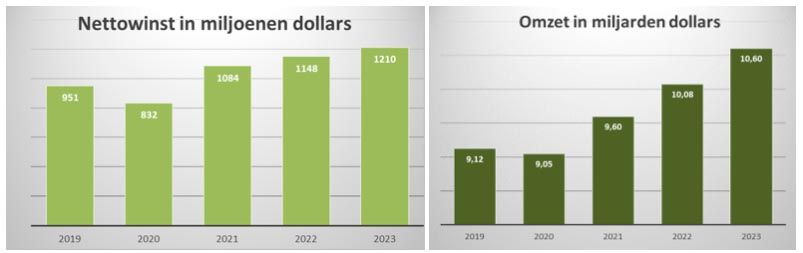

CGI heeft de laatste 16 kwartalen ieder kwartaal de verwachtingen verslagen. Gedurende die periode steeg de winst per aandeel gestaag van 0,87 naar 1,44 per kwartaal. In de onderstaande grafieken is te zien dat de nettowinst sneller is toegenomen dan de de omzet. Bij een stijgende omzet verbeteren de marges. Daarnaast heeft CGI door automatisering toe te passen de kosten kunnen verlagen.

CGI investeerde strategisch ruim 100 miljoen dollar in de ontwikkeling van hun bedrijf en gebruikte 260 miljoen dollar voor de inkoop van eigen aandelen. Daardoor steeg de winst per aandeel nog sterker dan de nettowinst.

Het succes van CGI komt door hun brede scala aan diensten, hun vermogen om waarde te leveren en zich voor te bereiden op toekomstige groeikansen. Deze aanpak helpt hen steeds weer de verwachtingen te overtreffen.

Focus op AI en langdurige relaties succesfactoren

CGI heeft een duidelijke strategie om hun wereldwijde aanwezigheid te versterken en waarde te creëren voor hun klanten. Hun aanpak richt zich op drie belangrijke pijlers. Ten eerste helpt CGI klanten bij digitale transformatie, waarbij ze gebruik maken van kunstmatige intelligentie, cloudservices en data-analyse om bedrijfsmodellen te vernieuwen. Ten tweede is klantgerichtheid cruciaal: CGI bouwt langdurige relaties op en focust op klanttevredenheid door betrouwbare diensten te leveren die precies aansluiten op de behoeften van hun klanten. Ten derde investeert CGI voortdurend in technologische innovatie, wat hen in staat stelt om nieuwe manieren te ontdekken om waarde te creëren en hun klanten te helpen voorop te blijven lopen in de snel veranderende technologie-industrie.

Om de groei te ondersteunen, heeft CGI verschillende strategische initiatieven in gang gezet. Ze streven naar uitbreiding van hun dienstenaanbod om klanten nog beter te kunnen bedienen en in te spelen op nieuwe technologische ontwikkelingen. Daarnaast richt CGI zich op marktuitbreiding door nieuwe markten te betreden en hun wereldwijde aanwezigheid te vergroten, waardoor ze een breder scala aan klanten kunnen bereiken. Verder investeren ze bovengemiddeld in talentontwikkeling. Deze gecombineerde aanpak helpt CGI om hun positie als leider in de IT-dienstensector verder te versterken.

Toekomstverwachtingen

CGI verwacht voor 2025 een omzet van 15,7 miljard Canadese dollars, een stijging van 4,1% ten opzichte van het jaar 2024. Het Canadese bedrijf verwacht in 2025 een stijging van 8% van de winst per aandeel ten opzichte van 2024. Analisten rekenen op $ 8,29 winst per aandeel in 2025. Analisten verwachten voor de jaren erna dat de groei verder stijgt naar 9% op jaarbasis. Aangezien CGI de verwachtingen consequent heeft verslagen, kan de winstgroei ook zomaar boven de 10% uitkomen.

Samenvatting

CGI Inc., gevestigd in Canada, is een toonaangevend IT- en adviesbedrijf met een breed aanbod aan diensten, zoals strategisch advies, systeemintegratie en beheerde IT-diensten. Ze zijn internationaal actief in regio's zoals Europa, de VS, Canada, Australië en Azië-Pacific. CGI helpt bedrijven met digitale transformatie door gebruik te maken van technologieën zoals kunstmatige intelligentie en data-analyse. Ze hebben een sterke positie dankzij hun grote omvang en strategische overnames. Op het gebied van duurzaamheid heeft CGI een platina rating van EcoVadis en streeft naar netto nul uitstoot tegen 2030. CGI's strategie richt zich op innovatie, klanttevredenheid en uitbreiding naar nieuwe markten om hun positie als marktleider te versterken. Gegeven de stabiele groeiverwachtingen is het aandeel redelijk aantrekkelijk gewaardeerd.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

CGI Inc is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 10 juni 2024.

Deel dit blog

gerelateerde artikelen