Hartford Financial Services Group, Inc. is een Amerikaanse verzekeraar en aanbieder van beleggingsfondsen. Het bedrijf ontleent de naam aan de vestigingsplaats van het hoofdkantoor: Hartford Connecticut. Het bedrijf heeft een breed aanbod aan verzekeringen voor bedrijven, particulieren en collectieven.

Deze analyse van DBAC is ook gepubliceerd in Beleggers Belangen.

Ongeveer 80% van de omzet uit verzekeringspremies wordt behaald bij bedrijven en de resterende 20% bij particulieren. De zakelijke markt draait aanzienlijk beter dan de particuliere verzekeringen. Van de winst kwam namelijk bijna 75% uit de zakelijke verzekeringen en maar 5% van particulieren. Group benefits en Beleggingsfondsen droegen samen ongeveer 20% bij aan de winst.

Lage waardering in combinatie met aantrekkelijke groei

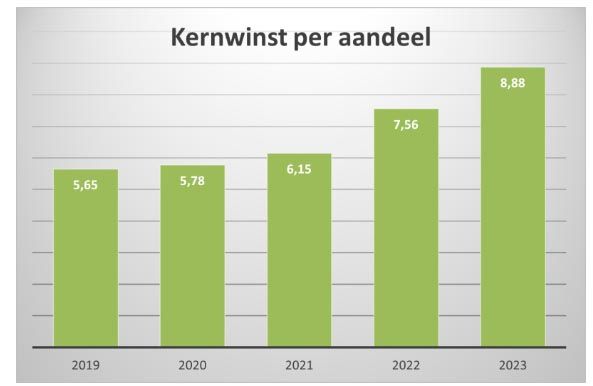

Diverse Amerikaanse verzekeraars zijn aantrekkelijk gewaardeerd ten opzichte van de winstontwikkeling en de groeiverwachtingen. Dat geldt ook Hartford. De winst groeide in 2023 met 17% en bij een huidige koers van $ 97 is de K/W-verhouding ongeveer 10. De boekwaarde per aandeel bedroeg aan het eind van het 2e kwartaal ruim $ 60 en groeide de afgelopen jaren met 8% per jaar.

Analisten verwachten dat de winst in 2024 opnieuw met 14% groeit en daarna nog enkele jaren op 13% blijft. In het eerste kwartaal was de winst $2,47, dat was 41% hoger dan in hetzelfde kwartaal een jaar eerder. Hartford houdt de groei dus goed vast. Ongeveer 50% van de analisten die het bedrijf volgen, heeft de verwachtingen opwaarts bijgesteld in de afgelopen 30 dagen. Over het algemeen is het bijstellen van de winstverwachtingen een positief signaal.

De verzekeringsmarkt groeit beperkt waardoor de waardering van verzekeraars relatief laag is. Een andere verklaring voor de lage waardering is de lage rente, die ervoor heeft gezorgd dat het rendement dat verzekeraars maakten op hun beleggingen ook relatief laag was. De stijging van de rente is dan ook positief voor verzekeraars. Daarnaast hebben verzekeraars over het algemeen langlopende relaties met klanten die niet ieder jaar gaan shoppen met hun verzekeringen. Bij andere sectoren met een abonnementsmodel zien we stabiele klantrelaties terugkomen in een relatief hoge waardering.

Hartford heeft een sterke cash flow en keert een groot deel daarvan uit aan beleggers. Tijdens de financiële crisis had het bedrijf het net als veel andere financials erg lastig, maar sinds 2009 is het dividend structureel verhoogd en inmiddels vertienvoudigd. Het grootste deel van de cash flow wordt echter teruggegeven in de vorm van aandeleninkoop. In 2023 was het dividend ruim 20% van de winst terwijl het bedrag ingekochte aandelen ruim 2 keer zo hoog is. Bedrijven die structureel aandelen inkopen presteren over het algemeen beter dan gemiddeld.

Optimalisatie van de winst

Naar eigen zeggen is Hartford marktleider in een aantal verzekeringssegmenten met goede marges ten opzichte van het risico. Door diversificatie over verschillende product- en klantgroepen wordt het risicoprofiel op bedrijfsniveau verminderd. Onderdeel van het succes is een gedisciplineerde uitvoering van de bedrijfsprocessen. Het bedrijf heeft veel geïnvesteerd in het optimaliseren en automatiseren van de processen en ziet dat als een belangrijk concurrentievoordeel. Hartford combineert een goed risicobeheer met sterke beleggingsresultaten. Deze combinatie heeft geleid tot een rendement op eigen vermogen van 16,6% in het eerste kwartaal van 2024. In 2021 lag dat percentage nog op 12,7%. Hartford profiteert eveneens van de hogere rente. Het gemiddelde rendement op de beleggingsportefeuille was 4,1%. Een groot deel van de portefeuille bestaat uit obligaties die zijn aangekocht op het moment dat de rente laag was. Vrijkomende middelen uit aflopende obligaties kunnen worden geherinvesteerd tegen 6,%, zo'n 2% hoger dan het gemiddelde van de bestaande portefeuille.

De hoge winstgevendheid zorgt ervoor dat veel cash gegenereerd wordt. Aangezien Hartford geen grote investeringen hoeft te doen in de groei blijft er flink vermogen over om terug te geven aan de aandeelhouders. Het bedrijf keerde in 2023 $1,74 dividend uit. In 2024 wordt per kwartaal $ 0,47 uitgekeerd, 8% meer dan een jaar eerder. Daarnaast is in 2023 het aantal uitstaande aandelen met 5% afgenomen door de inkoop van aandelen. De jaarlijkse groeiende winst wordt dus verdeeld over minder aandelen, waardoor de winst per aandeel nog sneller groeit.

Duurzaamheid

Hartford heeft als doelstelling in 2050 netto-nul uitstoot van broeikasgassen van alle activiteiten te realiseren. Tegen 2030 wil het bedrijf werken met 100% hernieuwbare energiebronnen en jaarlijks de uitstoot met tenminste 2% te verminderen. Verzekeraars hebben goede milieu-statistieken. Hartford bespaart momenteel meer dan 95% op energiegebruik, CO2 uitstoot, watergebruik en afvalproductie vergeleken met het gemiddelde bedrijf in de MSCI-Worldindex.

Verzekeraars kunnen ook met hun beleggingsbeleid een bijdrage leveren aan duurzaamheid. Hartford neemt ESG-criteria mee in de analyse van beleggingstitels in de overtuiging dat ESG-criteria noodzakelijk zijn voor een compleet beeld van een investering en op die manier dus ook waarde toevoegen.

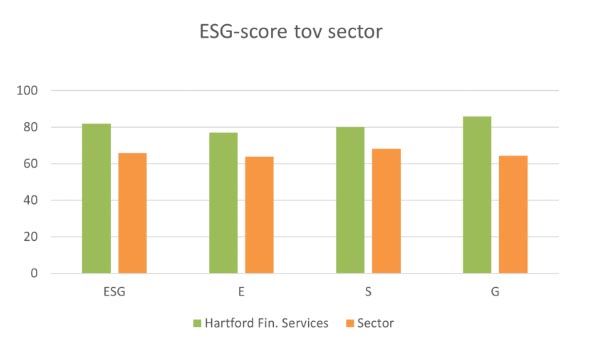

Hartford is door Ethisphere voor de dertiende keer opgenomen in de lijst van World's Most Ethical Company en streeft daarnaast naar meer vrouwen en gekleurde mensen in leidinggevende functies. Zowel Refinitiv als Sustainalytics geven Hartford een goede ESG- score. Sustainalytics geeft Hartford een laag ESG-risico, waarmee het bij de beste 7% van de sector hoort. Bij Refinitiv heeft Hartford een A- score. Het bedrijf scoort uitstekend op alle drie de pijlers: Environment, Social en Governance. Op het vlak van Controversies is de beoordeling met een A+ zelfs nog iets hoger. Het aandeel is opgenomen in de Dow Jones Sustainability indices en de FTSE4Good indices.

Recente ontwikkelingen

De sterke winstgroei in het eerste kwartaal van 2024, werd niet beloond door beleggers. De winst per aandeel steeg met 39%, de omzetgroei ten opzichte van hetzelfde kwartaal een jaar eerder kwam uit op 9%. Ondanks dat de winst sterker steeg dan verwacht daalde de koers. Beleggers hoopten wellicht op meer, met name mindere resultaten van de particuliere business stelden teleur. Hartford moest meer uitkeren aan huiseigenaren en autoschades dan het ontving aan premie. De aankomende periode zal Hartford de premies verhogen. De schadebedragen bij auto-ongelukken zijn flink gestegen vanwege de toename van elektrische auto’s op de weg, die duurder zijn om te repareren. Ook andere verzekeraars hebben last van de slechte marges op autoverzekeringen.

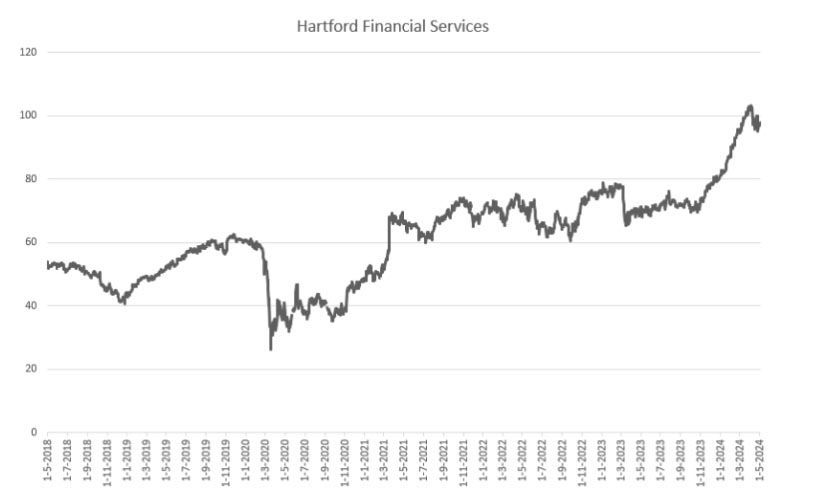

Samen met de verwachtingen was de koers ook behoorlijk opgelopen. In oktober vorig jaar noteerde de koers nog rond de $70 en begin april was de koers bijna 50% gestegen naar iets boven $103. Na een dergelijke stijging is er niet ongewoon dat beleggers hun winsten verzilveren. Maar ook na de lichte terugval van de koers heeft Hartford nog steeds een van de beste rendementen in 2024 van alle aandelen in onze duurzame voorbeeldportefeuille.

Ondanks dat de koers van het aandeel fors is gestegen, blijft het koopwaardig, met voldoende opwaarts potentieel. Zoals gezegd is het aandeel relatief laag gewaardeerd.. Met een verwachte groei van de winst per aandeel van 13 tot 15% de komende jaren, is de huidige koers /winst verhouding van circa 10 aantrekkelijk. Daarnaast zijn de recente opwaartse bijstellingen van analisten positief.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Hartford is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 6 mei 2024.

Deel dit blog

gerelateerde artikelen