Amdocs levert software en diensten aan voornamelijk communicatie- en mediabedrijven. Het bedrijf, opgericht in 1982, helpt bedrijven hun klantrelaties, netwerken en bedrijfsvoering te optimaliseren. Door gebruik te maken van de nieuwste technologieën, zoals cloud computing en kunstmatige intelligentie, biedt Amdocs innovatieve oplossingen die de klantervaring verbeteren en bedrijven helpen om concurrerend te blijven in een steeds digitalere wereld. Het bedrijf heeft klanten over de hele wereld en speelt een sleutelrol in de technologie-infrastructuur van veel grote communicatieproviders, zoals AT&T, Vodafone en T-Mobile.

Concurrentiepostie

Amdocs is een gevestigde speler in de telecomsoftwaremarkt, met een breed scala aan oplossingen voor klantenbeheer, facturering en netwerkbeheer. Het bedrijf heeft een aanzienlijk marktaandeel en bedient veel van de grootste telecomoperators ter wereld. Amdocs heeft langdurige relaties met veel grote klanten, wat zijn positie versterkt. Deze relaties stellen het bedrijf in staat om diepgaand inzicht te krijgen in de behoeften van zijn klanten en op maat gemaakte oplossingen te bieden. Daarnaast heeft Amdocs een sterke internationale aanwezigheid. Daardoor is Amdocs in staat verschillende markten te bedienen hetgeen belangrijk is in een sector die steeds globaler wordt. De toenemende vraag naar digitale transformatie en cloudgebaseerde oplossingen biedt zowel kansen als uitdagingen voor Amdocs. Investeringen in technologieën zoals AI, cloud en 5G, geeft Amdocs het vermogen om nieuwe en geavanceerde oplossingen te bieden waardoor het bedrijf zijn concurrentiepositie verder kan versterken. De markt voor software en diensten voor telecommunicatiebedrijven is echter zeer concurrerend, met grote spelers als Ericsson, Nokia en Huawei, maar ook kleinere, gespecialiseerde bedrijven. Ook bedrijven als Salesforce en Microsoft, die zich snel ontwikkelen op het gebied van digitale transformatie vormen aanzienlijke concurrentie.

Duurzaamheid

Op duurzaamheidsgebied zet Amdocs zich in voor mensen, gemeenschappen en het milieu door initiatieven voor digitale inclusie te ondersteunen en kansen voor diversiteit en gelijkheid te bevorderen. Het bedrijf streeft naar duurzaamheid door zijn ecologische voetafdruk te verkleinen. Amdocs zet zich in om alle activiteiten en de toeleveringsketen op een ethische manier te organiseren, waarbij integriteit en verantwoordelijkheid centraal staan in alle processen. Hierbij wordt niet alleen rekening gehouden met de impact op het milieu, maar ook met de rechten en het welzijn van alle betrokkenen. Amdocs verbetert voortdurend zijn milieuprestaties en heeft ambitieuze doelen gesteld. Het bedrijf streeft naar CO2-neutraliteit (Scope 1 & 2) tegen 2040. Daarnaast wil Amdocs 100% van zijn elektriciteit uit hernieuwbare bronnen verkrijgen tegen 2040.

Acquisities

Amdocs heeft de afgelopen periode 4 overnames gedaan op divers gebied. De overname van Openet was gericht op digitale en databeheeroplossingen. De focus van het overgenomen BriteBill lag op factureringsoplossingen en klantcommunicatie. De ovename van Mycom wordt gezien als een belangrijke stap in de uitbreiding van netwerkoplossingen vooral met betrekking tot 5G, terwijl de acquisitie van Vubiquity het aanbod van Amdocs uit in de media- en contentsector uitbreidde. Door deze verschillende acquisities heeft Amdocs zijn portfolio verbreed en zich gepositioneerd als een veelzijdige speler in de markt. Dit bredere aanbod van diensten ziet Amdocs als essentieel voor het versterken van de concurrentiepositie in de snel veranderende markt.

Toekomstverwachtingen

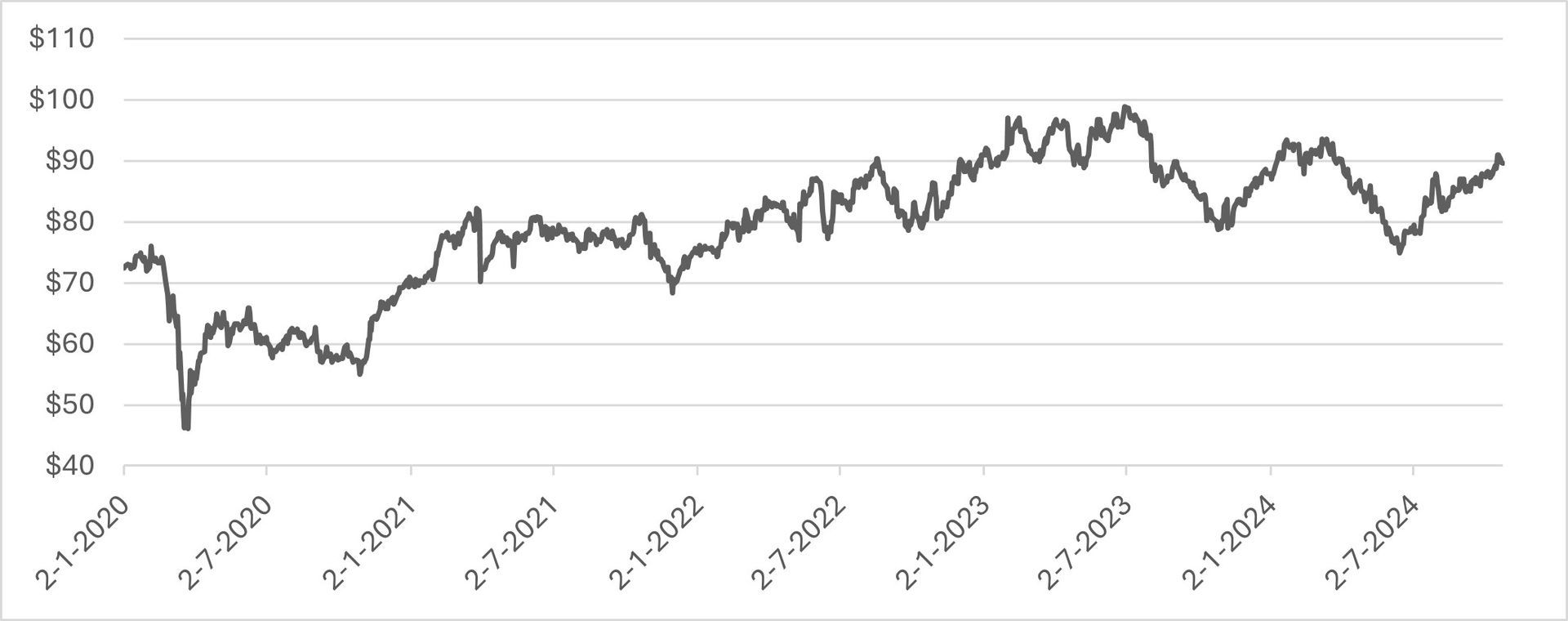

De toenemende vraag naar digitale transformatieoplossingen, cloud-diensten en 5G-technologie kan de omzetgroei van Amdocs de komende jaren versterken. Analisten voorzien hierdoor een jaarlijkse omzetgroei van circa 5%. De verwachting is dat Amdocs zijn winstmarges kan verbeteren door operationele efficiëntie, kostenbesparingen en het aanbieden van innovatieve producten en diensten die hogere marges genereren. De winstgroei wordt waarschijnlijk aangedreven door de digitale transformatie die telecom- en mediabedrijven ondergaan. Amdocs kan profiteren van deze trend door relevante en schaalbare oplossingen aan te bieden. Analisten gaan uit van een jaarlijkse winstgroei van 8 tot 10% de komende jaren. De huidige koers-winstverhouding ligt op ongeveer 14 en bevindt zich daarmee ruim onder het gemiddelde van de sector.

Amdocs is een toonaangevend bedrijf dat software- en service-oplossingen biedt aan telecom- en mediabedrijven wereldwijd. Het bedrijf richt zich op groei in de 5G-markt en digitale transformatie, met investeringen in kunstmatige intelligentie en automatisering. Analilsten geven Amdocs een “Buy”-rating met een verwachte jaarlijkse winstgroei van bijna 10%. De koers-winstverhouding is beduidend lager dan het gemiddelde in de technologiesector, wat het aandeel aantrekkelijk maakt. Daarnaast zijn duurzaamheidsinitiatieven en recente acquisities belangrijke factoren voor toekomstige groei.

Key

highlights:

- Stabiele groei op basis van sterke marktpositie

- Markt groeit aankomende jaren door meer vraag naar communicatie en netwerkoplossingen

- Aantrekkelijke waardering gegeven de stabiliteit en de groeiverwachtingen

Risico's:

- Afhankelijkheid van een aantal grote klanten

- Een snel veranderende markt door nieuwe technologie

- Nieuwe concurrentie uit andere marktsegmenten

Conclusie: Amdocs heeft een stabiele, sterke positie in een markt die de aankomende jaren gestaag blijft groeien. Het is belangrijk dat het bedrijf voorop blijft lopen, want de concurrentie komt vanuit verschillende bedrijfstakken die verbreden naar het segment van Amdocs. Het aandeel is daardoor wel relatief goedkoop gewaardeerd.

Disclaimer

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Amdocs is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen/DB Flasghip Fund hebben positie in het geanalyseerde aandeel op 27 oktober 2024.

Deel dit blog

gerelateerde artikelen