Chart Industries, recent toegevoegd aan de duurzame portefeuille, is een toonaangevende speler in de ontwikkeling en levering van innovatieve technologieën voor schone energie, wateroplossingen en duurzame industriële processen. Met een uitgebreid patentportfolio van meer dan 1.000 patenten en een sterke focus op innovatie, heeft het bedrijf een significante vraag naar haar producten weten te genereren.

Duurzaamheid

Chart Industries zet zich actief in voor een duurzamere toekomst door middel van geavanceerde technologieën. Het bedrijf speelt een cruciale rol in de productie, opslag en distributie van waterstof en LNG, twee essentiële elementen in de energietransitie. Daarnaast ontwikkelt Chart Industries oplossingen voor het afvangen van CO2 en de reductie van CO2 in het productieproces. Chart verbetert voortdurend de energie-efficiëntie van zijn eigen processen. Door deze inspanningen draagt Chart Industries bij aan een schonere planeet en een duurzamere economie.

Recente Ontwikkeling

De afgelopen jaren heeft Chart Industries een indrukwekkende groei doorgemaakt, zowel organisch als door middel van strategische overnames. De acquisitie van Howden in 2023 heeft het productportfolio aanzienlijk uitgebreid en de marktpositie versterkt. Dit heeft geleid tot hogere marges en een grotere klantloyaliteit. De brutomarge is gestegen van 30% in de eerste helft van 2023 naar 32,8% een jaar later en stijgt naar verwachting verder naar 35% in de komende jaren.

Om aan de sterke vraag te kunnen voldoen heeft Chart aanzienlijke investeringen gedaan in uitbreiding van productiecapaciteit. Daarvoor zijn leningen aangegaan en is de balans zwakker geworden. Daar tegenover staat dat het bedrijf niet-kernactiviteiten heeft afgestoten en de opbrengst heeft gebruikt om de leningen af te lossen. De schuldpositie is daardoor verbeterd, waardoor de de financieringskosten lager worden. Naast de daling van de schuldpositie, waardoor de kosten lager worden, daalt ook het rentepercentage door de versterking van de kredietwaardigheid.

Het management heeft ambitieuze groeidoelstellingen voor de komende jaren, met een verwachte jaarlijkse autonome omzetgroei van 15%. Door hogere efficiëntie, synergievoordelen en de lagere financieringskosten, kan de winst per aandeel aanzienlijk sneller groeien. Het management van Chart gaf bij tweede kwartaalcijfers een prognose af van 40%-50% groei van de WPA. De sterke focus op duurzaamheid, gecombineerd met de uitgebreide technologische expertise, positioneert Chart Industries als een aantrekkelijke investering voor de lange termijn.

Chart heeft in de afgelopen kwartalen steeds meer nieuwe orders binnengehaald dan het bedrijf kon beleveren. Daardoor steeg de werkvoorraad naar bijna 4,5 miljard. Dat is meer dan 1 jaar omzet. Nu de nieuwe productiecapaciteit in gebruik genomen wordt kan de omzet verder groeien en de werkvoorraad worden ingelopen.

Waardering gedaald

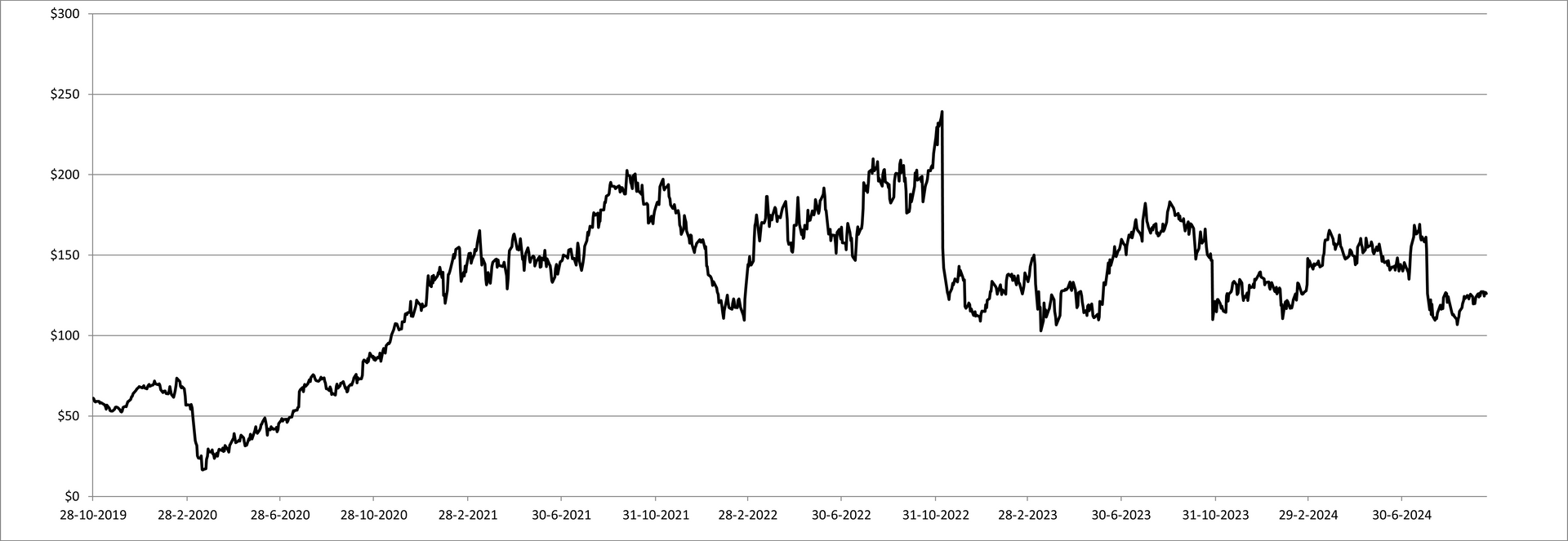

De snelle groei in het afgelopen jaar, was niet altijd even makkelijk te beheersen. Daardoor maakte het bedrijf een paar keer cijfers bekend die achterbleven bij de verwachtingen. Dit leidde tot negatieve reacties onder beleggers en druk op de aandelenkoers. De aandelenkoers is behoorlijk gedaald, waarmee het aandeel vrij goedkoop is gegeven de hoge verwachtingen.

Hoewel de recente kwartaalresultaten iets onder de verwachtingen zijn gebleven, bieden de langetermijnperspectieven en de sterke marktpositie van Chart Industries aantrekkelijke groeimogelijkheden. De relatief lage waardering ten opzichte van vergelijkbare bedrijven en de aanzienlijke verbeteringen in de financiële positie maken het bedrijf tot een interessante kandidaat voor de duurzame portefeuille.

Key highlights:

- Sterke groei door innovatieve producten en strategische overnames

- Focus op duurzaamheid en schone energie

- Aanzienlijke orderportefeuille en verbeterde financiële positie

Risico's:

- Afhankelijkheid van een aantal grote klanten

- Concurrentie in een snel veranderende markt

- Uitvoering risico's bij de integratie van overnames

Conclusie: Chart Industries biedt een aantrekkelijke combinatie van groei, duurzaamheid en een aantrekkelijke waardering. Hoewel er enkele risico's verbonden zijn aan de investering, zijn de langetermijnperspectieven positief.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 21 oktober 2024.

Deel dit blog

gerelateerde artikelen