MARKTUPDATE WEEK 44 - 28 oktober t/m 1 november

De Amerikaanse technologie aandelen stonden afgelopen donderdag behoorlijk onder druk, nadat de resultaten van Microsoft, Meta en AMD werden afgestraft met verliezen van respectievelijk 6%, 4% en 11%. Techbeurs Nasdaq sloot daardoor bijna 3% lager. Ondanks het feit dat ze beter dan verwachte resultaten rapporteerden, waren investeerders bezorgd over de verhoogde uitgaven voor kunstmatige intelligentie (AI) en de toekomstige groeiverwachtingen. Beleggers beloonden de kwartaalcijfers van Alphabet en Amazon overigens wel met mooie koerswinsten, terwijl Apple licht teleurstelde.

Tot nu toe heeft 70% van de S&P 500 bedrijven de kwartaalcijfers gepubliceerd. Hiervan presteerde 77% beter dan verwachte winstcijfers. De winstgroei voor S&P 500 bedrijven komt in het derde kwartaal waarschijnlijk uit op 8,4%, terwijl de omzetgroei 4,8% bedraagt. Met name de Amerikaanse de sectoren communicatie, technologie en healthcare doen het goed, terwijl energie- en industriële bedrijven de winsten zien dalen. Voor de Europese Stoxx 600 bedrijven ligt de verwachte winstgroei op 6,2%, terwijl een omzetdaling van 2,2% wordt verwacht. In Europa presteerden de sectoren basismaterialen, nutsbedrijven, financials en healthcare goed, terwijl de winsten van Europese bedrijven in de sectoren energie, vastgoed en technologie daalden.

De consumentenprijzen in de eurozone, Duitsland en Nederland zijn in oktober harder gestegen dan verwacht, waardoor de inflatie ook hoger uitkwam dan verwacht. De kerninflatie in de eurozone, voor de Europese centrale bank een belangrijke graadmeter, kwam uit op 2,7%, ruim boven de 2% doelstelling. De inflatie in Nederland is met 3,6% een van de hoogste van Europa.

In het derde kwartaal liet de Amerikaanse economie een groei van 2,8% op jaarbasis zien, aangedreven door een sterke consumentenbesteding en verbeteringen in de zakelijke investeringen. De groei in de VS is nog steeds robuust ondanks een uitdagend economisch klimaat. In de Eurozone was de economische groei meer gematigd, met een stijging van 0,9% op jaarbasis. Deze groei werd geholpen door een daling van de inflatie en een toename van de export. De aanhoudende uitdaging van een vertragende groei in sommige lidstaten blijft een punt van zorg in de eurozone.

De werkgelegenheid in de Verenigde Staten is in oktober toegenomen met slechts 12.000 banen waar gerekend werd op een banengroei van 100.000. De werkloosheid bleef stabiel op 4,1%. De cijfers zijn vermoedelijk vertekend door de impact van orkanen en stakingen. Overigens werd de banengroei van augustus en juli flink naar beneden aangepast. De aandelenmarkt reageerde positief op het tegenvallende banenrapport, aangezien dit cijfer de Fed meer ruimte biedt om de rente te verlagen. Al was dat nog niet terug te zien in de 10-jaarsrente. Zowel in de VS als in Europa steeg de lange rente met meer dan 10 basispunten. Als gevolg van het zwakke banenrapport daalde de dollar ten opzichte van de euro. Verder daalden de energieprijzen fors afgelopen week. De olieprijs werd 4% goedkoper, terwijl de Europese gasprijs maar liefst 10% daalde.

Duurzaam topic

Klimaatverandering veroorzaakt nu al ernstige rampen, zoals de overstromingen in Valencia waarbij meer dan tweehonderd mensen omkwamen. Het nieuwe rapport van World Weather Attribution (WWA) toont dat extreem weer, zoals hittegolven en orkanen, steeds vaker en heviger voorkomt door de opwarming van de aarde, met wereldwijd minstens 570.000 doden sinds 2004. Dit gebeurt al bij 1,3 graden opwarming en toekomstige schade dreigt nog groter te worden. Hoewel klimaatstudies verbeteren, onderschatten rekenmodellen vaak de impact van klimaatverandering, vooral in Europa. Dit vergroot de kans dat toekomstige rampen ernstiger zijn dan gedacht. WWA benadrukt dat klimaatadaptatie cruciaal is om mensenlevens te beschermen, zoals het bouwen van hittebestendige huizen en het versterken van dijken. Vooral in kwetsbare gebieden is dit essentieel. Sommige regio’s lopen echter al tegen de grenzen van klimaatadaptatie aan, omdat natuurrampen soms te groot zijn om op voor te bereiden. Politieke, financiële en technologische obstakels spelen hierbij een rol. WWA roept daarom op om van symptoombestrijding naar systeemdenken te gaan, met brede, toekomstbestendige maatregelen.

Amerikaanse indices

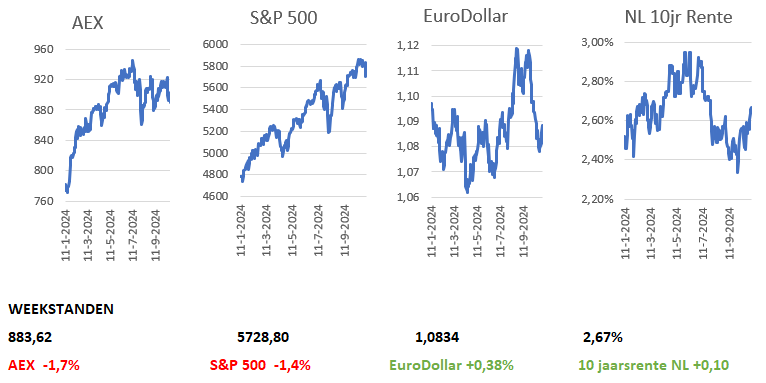

De Amerikaanse aandelenmarkt verloor wederom terrein afgelopen week. De toonaangevende S&P 500 index daalde 1,4%, technologiebeurs Nasdaq noteerde 1,6% lager. De Amerikaanse smallcap Russell 2000 index steeg echter 0,1%. Ondanks de flinke daling in de S&P 500 waren toch drie van de vijf handelsdagen positief. In aanloop naar de Amerikaanse verkiezingen steeg de volatiliteit in de VS anderhalf procentpunt tot 21,9%.

AEX Index

De AEX sloot afgelopen week 1,7% lager op een stand van 883,62 punten en bereikte daarmee het laagste punt sinds de dip begin augustus . De AEX kende slechts één positieve handelsdag afgelopen week, waarbij slechts 5 van de 25 aandelen in de AEX een plus noteerden. Het best presterende aandeel was ASR Nederland met een koersstijging van 3%, gevolgd door ArcelorMittal (+2,0%) en Shell (+0,7%). Philips was duidelijk het slechtst presterende aandeel. Na de cijfers noteerde het fonds maar liefst 16,8% lager. Ook ASML (-5,6%), DSM-Firmenich en Heineken (beide -5,4%) verloren flink terrein.

Europese indices

Ook de overige grote Europese indices daalden afgelopen week. De EuroStoxx50 verloor 1,35, de Duitse DAX index daalde met 1,1% en de Britse FTSE-index noteerde 0,9% lager. Ook in Europa steeg de volatiliteit. De V-Stoxx index noteerde ruim één procentpunt hoger op 21,1%.

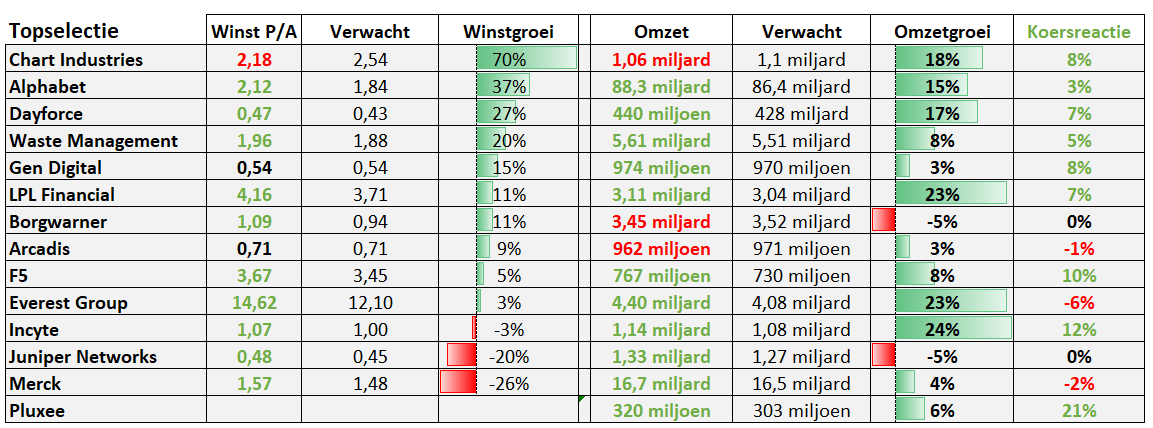

TOPSELECTIE

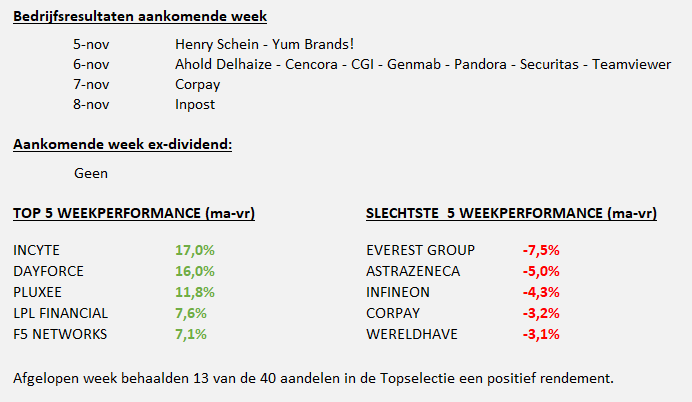

14 bedrijven van de topselectie publiceerden de resultaten over het afgelopen kwartaal. De cijfers waren over het algemeen beter dan verwacht, zoals uit onderstaande tabel blijkt.

Alphabet presteerde veel beter dan verwacht en zag de winst met 37% groeien, terwijl de omzet steeg met 15%. De omzet uit cloudactiviteiten groeide met 35%. Het aandeel steeg 3% na de cijfers. De kwartaalcijfers van Arcadis bleven enigszins achter bij de verwachtingen, maar Arcadis zag de orderinstroom omhoog schieten, dankzij diverse meerjarenprojecten. Het aandeel daalde licht na de cijfers. De winst van Borgwarner steeg in het derde kwartaal met 11%, terwijl de omzet daalde. Chart Industries zag de winst per aandeel met maar liefst 70% stijgen, de analistenconsensus lag echter nog hoger. Door uitgestelde omzet door langjarige projecten bleef de omzet en winst achter bij de verwachtingen. Desondanks steeg het aandeel 8% na de cijfers. De kwartaalcijfers van Dayforce, F5, Incyte, Gen Digital, Waste Management en LPL Financial waren allemaal ruim boven de verwachting en werden door beleggers beloond met forse koersstijgingen. De grootste koersstijging was voor Pluxee, dat maar liefst 21% steeg. Het bedrijf stelde de verwachtingen voor 2025 en 2026 naar boven bij. Slechts 3 van de 14 bedrijven die kwartaalcijfers publiceerden, zagen de koers dalen. (Her)verzekeraar Everest Group zag de netto premie-inkomsten stijgen met 23%, terwijl de aangepaste winst per aandeel ruim boven de verwachtingen uitkwam. De koers daalde echter met 6%, vermoedelijk door angst voor grote schadeposten als gevolg van het noodweer van de laatste maanden. Ook farmaceut Merck zag de koers dalen na publicatie van de cijfers, hoewel deze beter waren dan verwacht. Het eerder genoemde Arcadis completeerde het drietal.

Macro Economisch Nieuws

Verenigde Staten

De werkgelegenheid in de VS is in oktober toegenomen met slechts 12.000, terwijl de markt rekende op een banengroei van 100.000. De werkloosheid bleef stabiel op 4,1%. De cijfers zijn vermoedelijk vertekend door de impact van orkanen en stakingen. De loongroei bedroeg 4% op jaarbasis.

De Amerikaanse economie is in het derde kwartaal minder hard gegroeid dan verwacht. De economie groeide met 2,8% tegen 3,0% een kwartaal eerder. Economen rekenden op 3,1% groei. Het aantal vacatures daalde in oktober met 5% tot 7,44 miljoen. Hier werd gerekend op een lichte stijging. De PCE-kerninflatie in de VS is in september onveranderd gebleven op 2,7%. Economen rekenden op een lichte daling naar 2,6%.

Eurozone

De economie in de eurozone is in het derde kwartaal op jaarbasis met 0,9% gegroeid. De groei bedroeg 0,4% ten opzichte van het tweede kwartaal. Beide cijfers waren nipt beter dan verwacht. De inflatie in de eurozone is gestegen van 1,7% in september naar 2,0% afgelopen maand. De kerninflatie, zonder energie en voedselprijzen, bleef ongewijzigd op 2,7%. Beide cijfers waren 0,1% hoger dan verwacht. Het werkloosheidspercentage in de eurozone is in september gedaald tot 6,3%.

Nederland

De inflatie in Nederland is in oktober gestegen tot 3,6% tegen 3,5% een maand eerder. Economen gingen uit van een daling tot 3,4%. De producentenprijzen zijn in september, mede door de lagere olieprijs, gedaald met 2% Het ondernemersvertrouwen daalde licht in oktober

Duitsland

De Duitse economie is in het derde kwartaal op jaarbasis met 0,2% gekrompen. Ten opzichte van het tweede kwartaal was er sprake van 0,2% groei. Beide cijfers waren 0,1% beter dan verwacht. De Duitse inflatie steeg op jaarbasis van 1,6% in september naar 2,0% in oktober. De kerninflatie steeg van 2,7% naar 2,9%.

Azië

De industrie in China is in oktober fractioneel gegroeid, na maanden van krimp, en de groei in de dienstensector trok iets aan, volgens Chinese overheidscijfers.

Nederlands bedrijfsnieuws

Adyen heeft ruim 400.000 aandelen uitgegeven, nadat eBay de tweede tranche als onderdeel van een langlopend contract uitoefende. Adyen en eBay sloten het contract begin 2018, met het oog op de naderende beursgang van Adyen. De aandelen werden uitgegeven tegen 240 euro per stuk en vertegenwoordigden 1,25% van het aantal uitstaande aandelen Adyen. Het ging om de tweede van in totaal vier tranches, waardoor het belang van eBay in Adyen kan oplopen tot 5%. eBay moet hiervoor wel een bepaalde mijlpaal qua betaalvolumes hebben gerealiseerd.

ASMI International heeft in het derde kwartaal beter gepresteerd dan verwacht en ook de nieuwe orders waren ruim boven de consensus. De omzet steeg met 26% tot 779 miljoen euro tegen een verwachting van 766 miljoen euro. ASMI verhoogde de omzetoutlook voor heel 2024 licht. De nieuwe orders waren met 815 miljoen euro ruim boven de consensus van 786 miljoen euro. De winst per aandeel daalde met 4% tot € 2,71. Analisten gingen uit van € 3,46 winst per aandeel. Het aandeel opende 6% hoger na de cijfers, maar kon deze winst niet vasthouden.

ASR Nederland heeft een extra aandeleninkoop aangekondigd van 100 miljoen euro nu de verkoop van Knab is afgerond. De verkoop leverde ASR een bedrag van 590 miljoen euro op en een positief effect van 17 procentpunt op de solvabiliteitsratio. Het aandeel steeg 4% na het bericht.

DSM-Firmenich heeft in het derde kwartaal 7% meer omzet geboekt. De omzet kwam conform verwachting uit op 3,24 miljard euro. De aangepaste EBITDA steeg met 32% naar 541 miljoen euro. Analisten gingen uit van 536 miljoen euro winst. Voor het hele jaar gaat DSM-Firmenich nu uit van een EBITDA van 2,1 miljard euro. Eerder mikte DSM op circa 2 miljard euro winst. Desondanks verloor het aandeel ruim 2% na de cijfers.

ING Groep zag de winst in het derde kwartaal teruglopen met 5% tot 1,88 miljard euro. Analisten rekenden op een daling tot 1,70 miljard euro. De totale inkomsten stegen met 1% tot 5,91 miljard euro tegen een verwachte daling tot 5,67 miljard euro. De kernkapitaalbuffer kwam uit op 14,3%, waar analisten rekenden 14,2%. ING gaat voor 2 miljard euro aan eigen aandelen inkopen en keert daarnaast 500 miljoen euro aan aandeelhouders uit in contanten op 16 januari. Analisten rekenden vooraf op een aandeleninkoop van 2,5 miljard euro. Het aandeel steeg licht na de cijfers.

KPN heeft in het derde kwartaal de omzet conform verwachting met 4,2% zien stijgen tot 1,42 miljard euro. Het aangepaste EBITDA-resultaat steeg met 2,3% naar 643 miljoen euro. De consensus lag op 639 miljoen euro. De nettoschuld van 6,22 miljard euro was hoger dan de 5,82 miljard euro een jaar eerder. Het aandeel daalde circa 3% na de cijfers.

Philips heeft in het derde kwartaal teleurstellend gepresteerd. De omzet daalde met 2% tot 4,38 miljard euro. Analisten rekenden op 4,50 miljard euro. De orderinstroom nam af met 2%. De aangepaste EBITDA steeg van 456 miljoen naar 516 miljoen euro. De nettowinst kwam uit op 181 miljoen euro in vergelijking met een winst van 90 miljoen euro een jaar eerder. De consensus lag op 173 miljoen euro winst. Het aandeel daalde met 17% na de cijfers.

Shell verdiende in het afgelopen kwartaal 6,0 miljard dollar. Analisten rekenden op 5,4 miljard dollar. De operationele vrije kasstroom van Shell ging van 12,3 miljard naar 14,7 miljard dollar. Hier gingen analisten uit van 13,1 miljard dollar. Shell verwacht dit jaar 22 tot 25 miljard dollar te investeren. Het bedrijf streeft ernaar om de kosten tegen einde 2025 structureel met 2 tot 3 miljard dollar te verlagen. Het aandeel won 2% na publicatie van de resultaten.

De omzet van Wolters Kluwer is in de eerste negen maanden van 2024 met 6% gestegen. De operationele winst nam toe met 8%. Wolters Kluwer

herhaalde de outlook voor het hele jaar. Beleggers hadden op meer gerekend, het aandeel daalde met bijna 3%.

Internationaal bedrijfsnieuws

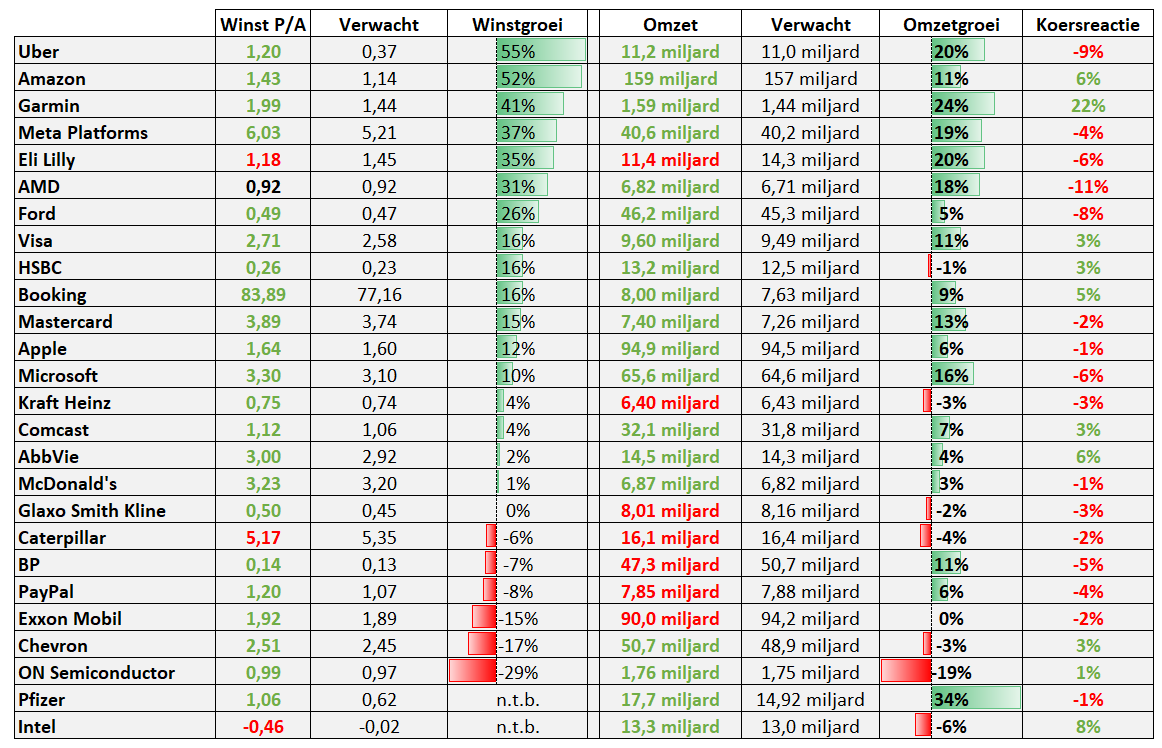

Het cijferseizoen is nog steeds in volle gang. In onderstaande tabel zijn de resultaten van de belangrijkste bedrijven en de koersreactie van beleggers weergegeven. Opvallende resultaten zijn nader toegelicht.

Microsoft en Meta Platforms rapporteerden beide betere kwartaalcijfers dan verwacht. Echter beide bedrijven gaven aan dat het de kapitaalinvesteringen, vooral voor AI, aanzienlijk gaan verhogen. Dit wekte de bezorgdheid bij beleggers, waardoor de aandelen respectievelijk 6% en 4% daalden. Apple presteerde nipt beter dan verwacht, maar dit kon beleggers niet bekoren, het aandeel daalde ruim 1%. Overigens heeft superbelegger Warren Buffet dit jaar 70% van zijn belang in Apple verkocht. Zijn investeringsbedrijf Berkshire Hathaway heeft nu nog circa 300 miljoen aandelen Apple in positie. Amazon presteerde beter dan verwacht, met name de omzet van Amazon Web Services, de cloudcomputingdivisie waar ook de AI-actiiviteiten onder vallen, steeg in het derde kwartaal met 19%. Het aandeel Garmin sloot maar liefst 22% hoger na sterke resultaten en optimistische vooruitzichten. Met name de automotive divisie kende met 54% een sterke omzetstijging. Halfgeleiderproducent AMD zag de omzet en winst in het derde kwartaal fors stijgen, maar gaf een teleurstellende outlook voor het huidige kwartaal. Beleggers straften het aandeel AMD af met een koersdaling van 11%. Het aandeel Uber daalde bijna 10% na de publicatie van de kwartaalcijfers voor Q3 2024, ondanks dat het bedrijf indrukwekkende groei liet zien. De winst per aandeel steeg met maar liefst 55%. Echter de groeivooruitzichten bleven achter bij de gemiddelde verwachtingen.

Weekconclusie en Vooruitzichten

De bedrijfscijfers over het derde kwartaal zijn tot nu toe beter dan verwacht. De winstgroei in de VS en Europa komt respectievelijk uit op ruim 8% om 6%. Beleggers zijn echter bezorgd over de toekomstige groei en de aanhoudende inflatie. Dit zorgde voor druk op de aandelenmarkt. De Amerikaanse banengroei viel in oktober veel lager uit dan verwacht, al werd dit cijfer vermoedelijk negatief beïnvloed door eenmalige gebeurtenissen.

Aanstaande dinsdag zijn de Amerikaanse presidentsverkiezingen. Volgens de peilingen is het een nek-aan-nek race. Het is moeilijk om te voorspellen hoe de markten zullen reageren. In ieder geval is de verwachting dat zowel Trump als Harris geen positieve invloed zullen hebben op de inflatieontwikkeling en de hoogte van de Amerikaanse staatsschuld. Donderdag komt de Fed bijeen voor een nieuw rentebesluit. De markt rekent op een renteverlaging van 25 basispunten. De meeste bedrijven in Amerika hebben een kwartaalcijfers reeds gepubliceerd. Aankomende week zijn er vooral Europese bedrijfscijfers. Onder meer BMW, Adecco, Siemens Healthineers en Credit Agricole openen de boeken. In Nederland zijn er cijfers van Ahold Delhaize, Adyen en IMCD. De komende beursweek staat echter vooral in het teken van de Amerikaanse verkiezingen en het rentebesluit.

Belangrijke onderwerpen aankomende week: 4 - 8 november

Meer informatie: https://www.investing.com/economic-calendar/

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling. DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Deel dit blog

gerelateerde artikelen