uPwork : lage waardering hoge potentie

Upwork is een wereldwijd freelance platform dat bedrijven en individuele klanten in contact brengt met freelancers en freelancebureaus die diverse diensten aanbieden. Het bedrijf is in 2015 ontstaan uit de fusie van Elance en oDesk, twee eerdere platforms voor online freelancen. Upwork faciliteert het vinden, inhuren, communiceren en veilig betalen van freelancers via hun digitale platform. Het platform heeft meer dan 12 miljoen geregistreerde freelancers en 5 miljoen klanten. De missie van Upwork is het creëren van economische kansen, waardoor mensen wereldwijd flexibeler en onafhankelijker kunnen werken. Upwork richt zich op het verlenen van veilige, efficiënte en toegankelijke freelancediensten tegen relatief lage kosten in vergelijking met concurrenten.

ontwikkelingen en strategische keuzes

Sinds de oprichting heeft Upwork zich ontwikkeld van een platform dat vraag en aanbod voor freelancers bij elkaar brengt naar een uitgebreider dienstenaanbieder. Na een sterke groei tijdens de COVID-19 pandemie, waarbij de aandelenkoers steeg naar 60 dollar, vlakte de groei af en kreeg het bedrijf te maken met uitdagingen, waaronder de opkomst van AI en renteverhogingen die de koers onder druk zetten. In reactie hierop heeft Upwork een strategische koerswijziging doorgevoerd. Het bedrijf verschuift van investeren in pure groei naar het maximaliseren van het rendement voor aandeelhouders. Dit is te zien aan kostenbesparingen, met name in verkoop en marketing, en aan de aankondiging van een aandeleninkoopprogramma van $100 miljoen. De veranderingen werpen hun vruchten af: de koers is weer opgelopen en de winst per aandeel is toegenomen. De aanpassingen aan het platform, inclusief de integratie van AI-tools, hebben geleid tot betere matches tussen freelancers en opdrachtgevers. Door strategische overnames is het dienstenaanbod verder uitgebreid en de waarde van het platform vergroot. Het doel is om hét toonaangevende platform in de freelancer-markt te worden, vergelijkbaar met Facebook en LinkedIn in hun segmenten. Hoewel de omzetgroei de afgelopen jaren is afgenomen, is het bedrijf winstgevend en genereert het een positieve vrije kasstroom, wat het de tijd geeft om deze strategische keuzes uit te voeren.

de impact van de opkomst van ai

De opkomst van kunstmatige intelligentie (AI) bracht aanvankelijk angst teweeg onder beleggers, die vreesden dat AI de vraag naar freelancers zou verminderen. Upwork ziet AI echter als een tweeledige kans. Ten eerste is er een groeiende vraag naar AI-specialisten, zoals prompt-engineers, die het platform gebruiken om opdrachten te vinden. De omzet uit AI-gerelateerde werkzaamheden groeide in het tweede kwartaal van 2025 met 30%. Ten tweede stelt Upwork slimme AI-tools beschikbaar aan freelancers om hen te helpen zich beter te presenteren. Bovendien genereert het platform automatisch samenvattingen van sollicitatiegesprekken en verbetert het de zoekfunctie met behulp van AI. Dit leidt tot betere matches tussen opdrachtgevers en freelancers, wat de gebruikerstevredenheid en de waarde van opdrachten verhoogt. Door deze verbeteringen wordt de 'take-rate' (het percentage opdrachten dat tot een match leidt) van het platform vergroot en nemen de 'platform-effecten' toe. Ondanks de afgenomen omzetgroei in de afgelopen jaren, heeft Upwork als winstgevend bedrijf de nodige tijd om zich aan te passen aan de veranderingen die de opkomst van AI met zich meebrengt en zo te profiteren van de commerciële groeikansen.

Duurzaamheid

Upwork staat op lijsten van 'America’s most responsible companies' en is onderscheiden als een 'innovatief' en 'duurzaam bedrijfsmodel'. Vanuit het bedrijfsmodel van Upwork worden non-profitorganisaties ondersteund bij het aantrekken van medewerkers. Daarnaast zet Upwork zich in voor eerlijke arbeidsomstandigheden, inclusie en economische kansen. De vraag naar duurzaamheidsexpertise via het platform nam tussen 2019 en 2023 met 500% toe. Sinds 2019 is het bedrijf CO2-neutraal en worden de emissies van kantoren en telewerken volledig gecompenseerd via gecertificeerde hernieuwbare energie. Bovendien wordt 100% van het e-afval gerecycled of hergebruikt. Sustainalytics heeft Upwork een lage ESG Risk Rating van 17,4 toegekend, wat hen op de 180e plaats zet van bijna 1000 bedrijven in de software- en servicesector.

Key Highlights:

- Sterke marktpositie en platform: Upwork is een van de grootste spelers op markt voor freelancers en geniet van sterke platformeffecten

- Financiële discipline en winstgevendheid: De focus is verlegd van hoge groei naar meer winstgevendheid

- Groeikansen door AI: Het platform profiteert van de groeiende vraag naar AI-specialisten en gebruikt AI-tools om de gebruikservaring te verbeteren

Risico’s:

- Concurrentie en marktverandering: Concurrenten zoals LinkedIn kunnen hun aanbod uitbreiden naar de freelance-markt

- Afhankelijkheid van de economie: Als de Amerikaanse arbeidsmarkt verslechtert kan dit negatieve impact hebben

- Uitdagingen bij AI-integratie: Het implementeren van nieuwe AI-functies kan complex en tijdrovend zijn

Waardering en Conclusie

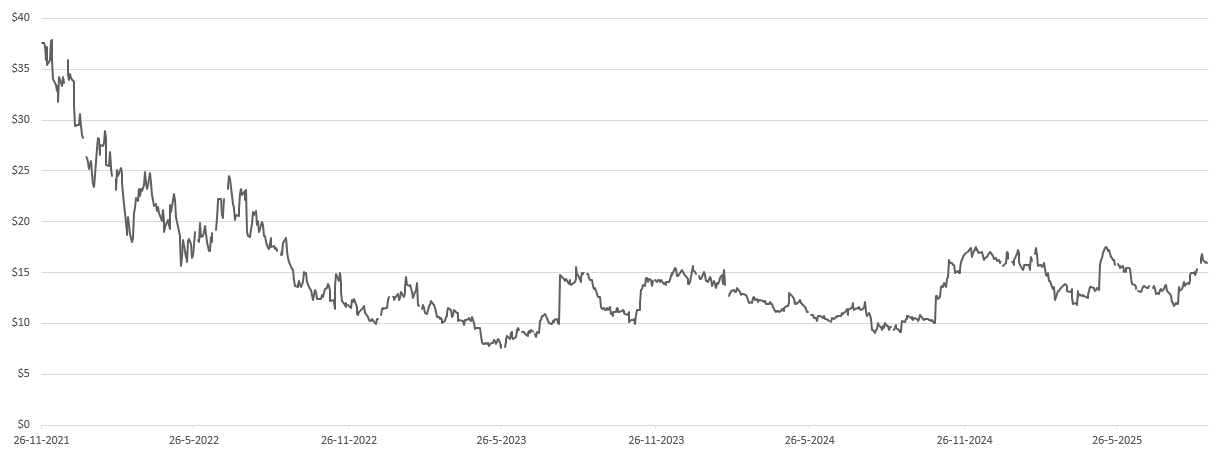

De waardering van Upwork is momenteel erg laag, ondanks de recente koersstijging van $8 naar $16. Tegen de huidige koers wordt 13 keer de verwachte winst van 2025 betaald, wat aanzienlijk lager is dan de waardering tijdens de snelle groei in de pandemie, toen de koers bijna $60 bedroeg. Beleggers lijken de verwachtingen van analisten, die een winstgroei van ruim 10% in de komende jaren voorspellen, nog te optimistisch te vinden. Toch is het bedrijf winstgevend en genereert het een positieve vrije kasstroom, wat het tijd geeft om zich aan te passen aan de nieuwe marktomstandigheden. De strategische veranderingen, zoals kostenverlagingen en de aandeleninkoop, duiden op een focus op rendement voor de aandeelhouder. De lage waardering is waarschijnlijk een weerspiegeling van de risico's, zoals concurrentie van platforms als LinkedIn en de afhankelijkheid van de arbeidsmarkt. Toch vinden wij het aandeel koopwaardig aangezien de risico's al in de lage waardering zijn verwerkt en dat er op lange termijn mogelijkheden zijn voor groei en een hogere waardering

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 11 september 2025.

Deel dit blog

gerelateerde artikelen