JDE PEET'S:

JDE Peet's is een wereldwijd opererend koffie- en theebedrijf met het hoofdkantoor in Nederland. Het bedrijf ontstond in 2019 uit de fusie van Jacobs Douwe Egberts en het Amerikaanse Peet’s Coffee. Het bedrijf verkoopt bekende merken zoals Douwe Egberts, L’OR, Pickwick en Senseo. JDE Peet’s is actief in meer dan 100 landen en bedient zowel consumenten als horeca- en kantooromgevingen. In 2020 ging het bedrijf naar de beurs in Amsterdam. Sinds de fusie heeft het bedrijf zich gepositioneerd als een wereldwijde speler in koffie en thee. De laatste jaren is de aanwezigheid in opkomende markten uitgebreid, met sterke groei in Latijns-Amerika en Azië. Tegelijkertijd investeerde het fors in het single-serve segment (zoals capsules) en premium merken, zoals L’OR en Starbucks (via licentie). Tijdens de COVID-19-pandemie daalde de out-of-home verkoop, maar dit werd deels gecompenseerd door meer thuisconsumptie. De marges stonden de laatste jaren onder druk door inflatie, stijgende grondstofprijzen en wisselkoerseffecten. Het bedrijf richt zich op winstgevende groei, digitalisering en duurzaamheid.

Concurrentiepositie

JDE Peet's heeft een sterke concurrentiepositie in de wereldwijde koffie- en theemarkt dankzij zijn brede portfolio van toonaangevende merken zoals Douwe Egberts, Jacobs en L'OR. Het bedrijf heeft een solide aanwezigheid in zowel retail als out-of-home kanalen. De focus op premium producten en duurzame koffie sluit goed aan bij de groeiende consumentenvraag naar kwaliteit en verantwoorde consumptie. Toch staat JDE Peet's onder druk van concurrenten zoals Nestlé, Starbucks en Lavazza, die ook sterke merkherkenning en innovatie bieden. De Westerse markt is redelijk verzadigd, wat prijsdruk kan veroorzaken en de marges onder druk zet. Bovendien blijft het bedrijf afhankelijk van de fluctuatie van grondstofprijzen, zoals koffiebonen. Ondanks deze uitdagingen blijft de wereldwijde marktpositie van JDE Peet's sterk door zijn robuuste distributienetwerk en merkloyaliteit, waardoor het goed gepositioneerd is in de koffie- en theemarkt.

RECENTE ONTWIKKELINGEN

JDE Peet’s voltooide begin januari 2024 de overname van de koffie- en theeactiviteiten van Maratá, een Braziliaans familiebedrijf vooral actief in het noorden van Brazilië. Deze overname vergroot JDE Peet's aanwezigheid in Brazilië. De overname biedt mogelijkheden voor zowel inkomsten- als kosten synergiën, wat bijdraagt aan de lange termijn groei in een van 's werelds grootste koffiemarkten. Vanaf september 2024 zal JDE Peet’s in het Verenigd Koninkrijk aluminium koffiecapsules van Costa Coffee produceren, distribueren en verkopen. Deze uitbreiding bouwt voort op de bestaande samenwerking die in 2012 begon met de verkoop van Tassimo-pads. In 2023 introduceerde JDE Peet’s volledig composteerbare koffiecapsules onder het merk L’OR, waarmee het bedrijf inspeelt op de groeiende vraag naar duurzame producten. Het bedrijf lanceerde tevens de eerste volledig recyclebare papieren navullingen voor oploskoffie in 17 markten.

groeivooruitzichten EN waardering

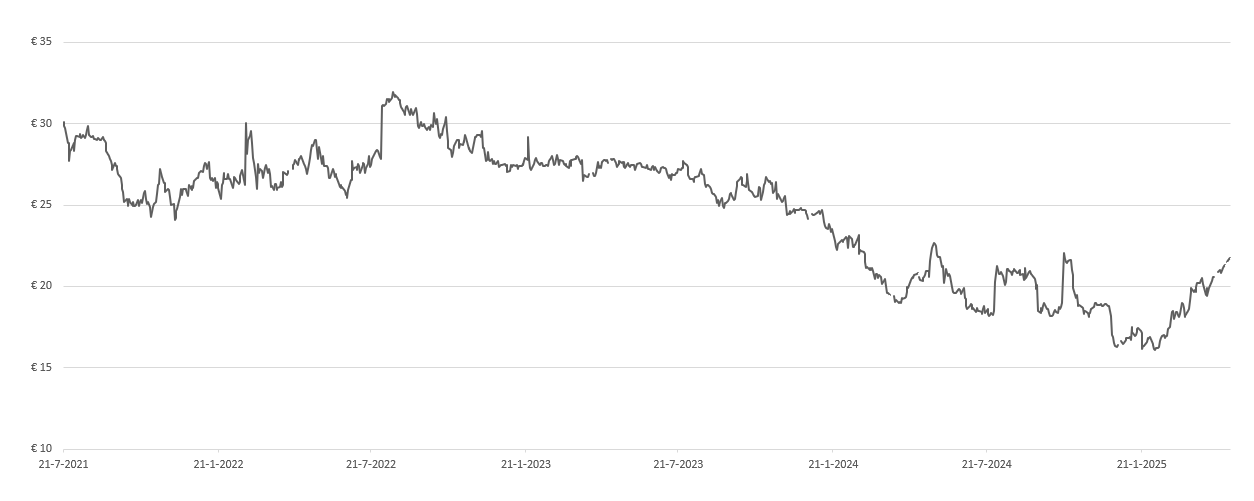

Analisten verwachten in 2025 een organische omzetgroei van circa 8 tot 10%. Door de aanhoudend hoge koffieprijzen, die het afgelopen jaar bijna verdubbelden, staan de winstmarges onder druk en wordt een lichte daling in de operationele winst voorzien. Desondanks wordt in 2025 een stijging van de aangepaste winst per aandeel van circa 15% verwacht, veroorzaakt door kostenbesparingen, aandeleninkoop en lagere belastingen. Voor de middellange termijn wordt een omzetgroei van 4 à 5% verwacht, met een jaarlijkse winstgroei van 7 tot 10%. Het aandeel kwam in 2020 voor € 31,50 naar de beurs en halveerde na een voortvarende start in de jaren daarna. Sinds begin dit jaar zit het aandeel echter weer in een opwaartse trend. Met de huidige k/w-verhouding van circa 12,5 is het aandeel aantrekkelijk gewaardeerd, zeker gezien de fors hogere k/w's van concurrenten zoals Starbucks en Nestlé.

Duurzaamheid

JDE Peet’s zet de laatste jaren belangrijke stappen op het gebied van duurzaamheid. Het bedrijf focust zich op drie pijlers: verantwoord inkopen, het verkleinen van de ecologische voetafdruk en sociale betrokkenheid. Zo wordt 84% van de koffie en 100% van de palmolie duurzaam ingekocht, met als doel 100% duurzame inkoop tegen 2025. Ook de duurzaamheid van de thee-inkoop zit in de lift, waarbij 40% verantwoord wordt ingekocht. De CO₂-uitstoot in de eigen operatie (Scope 1 & 2) is sinds 2020 met 21% gedaald, terwijl Scope 3-emissies met 9% zijn verminderd. Verpakkingen zijn voor 80% ontworpen om herbruikbaar, recyclebaar of composteerbaar te zijn. Op sociaal vlak zet het bedrijf onder andere in op diversiteit. Momenteel is reeds 41% van de leidinggevende functies in handen van vrouwen, waarmee het doel voor 2025 is gehaald. Ook blijft het loonkloofpercentage onder de 1%, fors onder de EU-norm. In 2024 liet JDE Peet’s nieuwe klimaatdoelstellingen valideren door het Science Based Targets initiative, waaronder een 43% emissiereductie tegen 2030. Daarnaast streeft het bedrijf naar nul ontbossing voor belangrijke grondstoffen vóór eind 2025. Deze inspanningen leverden erkenning op met een notering in de Dow Jones Sustainability Europe Index, als enige koffiebedrijf op de lijst.

Key Highlights:

- Sterke wereldwijde merkenportefeuille en distributienetwerk

- Solide kasstroom ondanks druk op marges

- Groei opkomende markten

Risico’s:

- Afhankelijkheid van de ontwikkeling van de koffieprijs

- Hevige concurrentie en verzadiging Westerse markt

- Valutarisico's

Conclusie

JDE Peet's heeft door zijn sterke merkportfolio en wereldwijde aanwezigheid een goede positie in de koffie- en theemarkt. Het bedrijf profiteert van de groeiende vraag naar premium koffie en duurzame producten, wat kansen biedt om marktaandeel te winnen, met name in opkomende markten. JDE Peet’s groeit gestaag in omzet en genereert stabiele kasstromen, mede dankzij een efficiënte bedrijfsvoering en een uitgebreid distributienetwerk. De recente focus op duurzaamheid en vernieuwende producten kan op termijn helpen om de positie in de markt verder te versterken. Wel zorgen schommelende koffieprijzen en stevige concurrentie ervoor dat de winstmarges onder druk kunnen komen te staan. Het aandeel is echter aantrekkelijk gewaardeerd en de vooruitzichten zijn solide, waardoor het aandeel voldoende opwaarts potentieel heeft.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 7 mei 2025.

Deel dit blog

gerelateerde artikelen