Yum! Brands is eigenaar van de restaurantketens Kentucky Fried Chicken (KFC), Pizza Hut, Taco Bell en The Habit Burger Grill. In totaal exploiteert Yum! Brands meer dan 55.000 restaurants wereldwijd. Meer dan 98% van de restaurants werken op franchise basis, hetgeen neerkomt op circa 1.500 franchisenemers actief in meer dan 155 landen. Het bedrijf genereert dan ook het grootste deel van de inkomsten uit franchiseroyalties en marketingbijdragen. Yum! Brands werd in 1997 afgesplitst van PepsiCo.

Deze analyse van DBAC is ook gepubliceerd in Beleggers Belangen.

Duurzaamheid

Op het gebied van duurzaamheid heeft Yum! Brands de doelstelling om de uitstoot van broeikasgassen tegen 2030 met 46% te verminderen, door middel van investeringen in hernieuwbare energie, energie-efficiëntie in restaurants en toezeggingen van voedselleveranciers om de uitstoot te verminderen. Op het gebied van verpakkingen vermindert Yum! het gebruik van nieuw plastic en wordt onnodig plastic en piepschuim verwijderd uit de bedrijfsprocessen. Daarnaast gaat het bedrijf in hun wereldwijde systeem over op meer recyclebare consumentenverpakkingen.

Op het gebied van voeding wil Yum! tegen 2025 wereldwijd geen kunstmatige kleur- en smaakstoffen meer gebruiken in de belangrijkste voedingsingrediënten. Op maatschappelijk vlak wordt geïnvesteerd in de groei van talent door middel van forums, conferenties en programma’s over leiderschapsontwikkeling, die gericht zijn op het voorbereiden van de volgende generatie leiderschap. Dit werd beloond door TIME Magazine met een 32e plaats op de lijst van de Beste Bedrijven voor Toekomstige Leiders.

Technologische innovaties

Yum! heeft strategische technologie-investeringen gedaan die franchisenemers innovatieve en geavanceerde mogelijkheden hebben gegeven. In 2024 gaat het bedrijf de eigen technologieplatforms en AI-gestuurde oplossingen aanzienlijk opschalen, waaronder een wereldwijd e-commerce platform en een reeks restauranttechnologieën zoals Dragontail en SuperApp. Het platform van Dragontail is gericht op het optimaliseren en beheren van het gehele proces van voedselbereiding, van bestelling tot bezorging. SuperApp is een mobiele app voor restaurantmanagers. Deze AI-gestuurde app kan cruciale beslissingen nemen, van het instellen van juiste oventemperaturen tot het plannen van ploegendiensten en het bestellen van ingrediënten. Momenteel wordt ongeveer 45% van de bestellingen van het bedrijf digitaal geplaatst. In 2023 was dit goed voor bijna 30 miljard dollar aan digitale omzet, een stijging van 22% ten opzichte van het voorgaande jaar. Yum! blijft investeren in technologieën gericht op analyse en innovatie. Daarnaast wil het loyaliteitsprogramma’s voor klanten in belangrijke markten versterken en uitbreiden.

Groeipotentie

In 2023 werden 3.350 nieuwe restaurants geopend. Het aantal restaurants nam daarmee toe met ruim 6%. De verwachting is dat dit jaar het aantal restaurants stijgt tot ruim boven de 60.000. Ondanks inflatoire druk en geopolitieke problemen, waaronder de terugtrekking uit de Russische markt, behaalde Yum! Brands een toename van 8% in de omzet gecorrigeerd voor wisselkoersschommelingen. Met name restaurantketen Taco Bell kende een sterke groei.

Momenteel wordt meer dan 98% van de vestigingen van KFC, Pizza Hut en Taco Bell geëxploiteerd door franchisenemers en licentiehouders die hun eigen kapitaal inzetten om restaurants te openen en te exploiteren. Deze partners betalen Yum! Brands een franchisefee van circa 5% van de restaurantomzet. In 2023 resulteerde dit in meer dan 3 miljard dollar aan franchise-inkomsten voor Yum!. Inkomsten uit franchisevergoedingen vormen een inkomstenstroom met hoge marges en weinig kapitaal, die niet gevoelig is voor stijgingen van arbeids- en grondstofkosten. Het toegankelijke prijsniveau en de sterke prijs-kwaliteitverhouding van de fastfood-merken van Yum dragen bij aan de voorspelbaarheid van deze aantrekkelijke inkomstenstroom.

Dividend en inkoop eigen aandelen

Met uitzondering van 2017 heeft Yum! Brands de afgelopen 20 jaar het dividend jaarlijks verhoogd. In de afgelopen tien jaar steeg de dividenduitkering gemiddeld met 8% per jaar. Voor 2024 ligt een dividendverhoging van 11% in het verschiet. Het dividend stijgt daarmee naar $ 2,68 per aandeel.

Yum! Brands heeft in de afgelopen tien jaar door middel van het inkopen van eigen aandelen het aantal uitstaande aandelen fors verlaagd. In 2013 bedroeg het aantal uitstaande aandelen 461 miljoen stukken. Eind 2023 was dit aantal gedaald naar 285 miljoen aandelen. In de periode 2013-2023 daalde het aantal uitstaande aandelen gemiddeld met maar liefst 6% per jaar. Met name in 2016 en 2017 was er sprake van forse inkoop. Momenteel koopt Yum! jaarlijks een kleine 2% van de uitstaande aandelen terug. Gevolg van dit beleid is dat de winst per aandeel aanzienlijk sneller stijgt dan de nettowinst van het bedrijf.

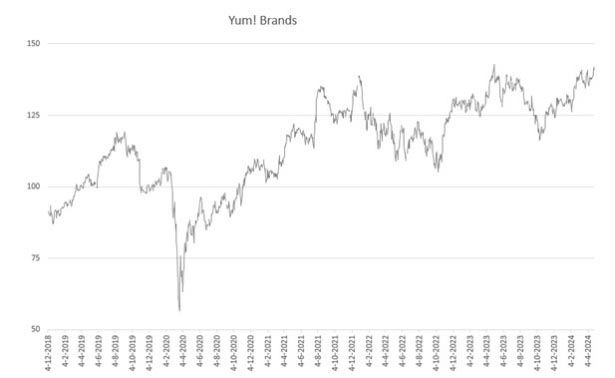

Recente resultaten

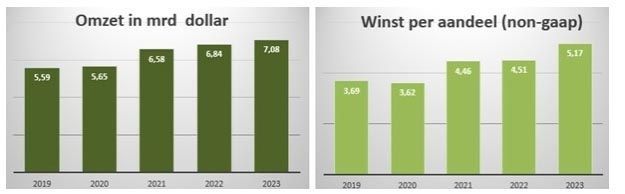

Yum! Brands heeft in 2023 de omzet met 3% zien stijgen tot 7,08 miljard dollar. De nettowinst steeg met 21% tot 1,60 miljard dollar. Het bedrijf heeft derhalve een nettowinstmarge van 22,5% van de omzet. De aangepaste winst per aandeel steeg met 15% tot $ 5,17.

Vooruitzichten en conclusie

Voor de komende jaren voorzien analisten een stabiele jaarlijkse omzetgroei van 7%. De winstgroeiverwachtingen laten een stijgende trend zien. De verwachte ontwikkeling van de winst per aandeel loopt op van circa 12% in de eerste jaren naar circa 16% per jaar tegen 2028, waardoor de winst per aandeel in 5 jaar tijd naar verwachting meer dan verdubbeld. De stabiliteit van het bedrijf zorgt ervoor dat het aandeel behoorlijk gewaardeerd is, maar gezien de sterke stabiele groeivooruitzichten is de toekomstige waardering aantrekkelijk en heeft het aandeel daardoor voldoende opwaarts potentieel.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Yum! Brands is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 26 april 2024.

Deel dit blog

gerelateerde artikelen