Twee van de best presterende aandelen in de duurzame voorbeeldportefeuille komen uit Denemarken. Van de twee is Novo Nordisk onder beleggers het bekendste, maar juwelier Pandora timmert ook goed aan de weg.

Pandora is een duurzame koploper in een sector die daar nou niet direct om bekend staat. Dat gaat gepaard met uitstekende financiële resultaten. De omzet- en winstverwachtingen werden afgelopen maanden meerdere keren opwaarts bijgesteld en mede als gevolg daarvan steeg de aandelenkoers in de afgelopen 12 maanden zo’n 70%. Pandora laat zien dat duurzaam en financieel rendement prima samengaan.

Deze analyse is ook gepubliceerd in Beleggers Belangen.

Bedrijfsvoering

In de marketing gebruikt Pandora bekende personen en influencers op sociale media om het merk de juiste lading te geven. De focus op de kernmarkten houdt in dat Pandora eerst een sterke positie wil opbouwen in de kernmarkten, alvorens uit te breiden naar andere markten. Vooral in de VS en China verwacht het bedrijf nog veel marktaandeel te kunnen winnen. China is momenteel het land waar Pandora de hoogste omzet haalt, terwijl het marktaandeel minder is dan 0,5%. De VS is de tweede markt qua omzet, maar ook daar is het marktaandeel met 2% beperkt. In het Verenigd Koninkrijk, Italië, Australië, Mexico en Spanje heeft het bedrijf namelijk een marktaandeel van ongeveer 10%. Overigens worden de producten van Pandora wereldwijd verkocht in meer dan 70 landen. Het bedrijf is opgericht in 1982 en heeft zijn hoofdkantoor in Kopenhagen. Wereldwijd werken er circa 22.000 medewerkers bij het bedrijf.

Pandora is marktleider in het type armbanden dat het maakt. Bovendien is de klantentrouw hoog, ongeveer 70% van de omzet van het bedrijf is afkomstig van herhalingsverkopen. Verder wordt 60% van de omzet als cadeau aangeschaft. Het voornaamste potentieel van Pandora ligt in de groeiende middenklasse in opkomende landen. Consumenten willen hun toegenomen welvaart tonen door het dragen van sieraden. Omdat Pandora de hele keten van de ontwerpfase tot de verkoop beheerst zijn de marges en het rendement op geïnvesteerd vermogen hoog.

Pandora kiest voor een afwijkende strategie dan andere juweliers. Waar de Zwitserse horlogemerken gaan voor exclusief, duur en traditioneel, kiest Pandora voor betaalbaar, modieus en hip. Doordat het bedrijf de hele keten beheerst, van design, productie en verkoop, kan het sneller inspelen op trends en is het eenvoudiger om samen te werken met beroemde designers. Pandora spreekt zo een jonger publiek aan, dat zijn vervolgens zo lang mogelijk probeert te binden met duurdere herhalingsaankopen.

Ook voor Pandora speelt digitalisering een belangrijke rol. Om de klant aan het bedrijf te binden wordt sinds 2022 en klantenprogramma opgezet met in november 2023 1,4 miljoen deelnemers. Via het klantenprogramma leert het bedrijf de klant beter kennen. Met gebruik van AI worden gepersonaliseerde aanbiedingen gedaan aan de klanten. Inmiddels wordt 21% van de omzet via de eigen webshop behaald. In 2023 doorliep 10% van de Engelse online kopers een gepersonaliseerde koopervaring. Onder andere daardoor steeg de verkoop van gouden sieraden met 33%. In 2024 is het doel om 50% van de klanten een gepersonaliseerde ervaring te bieden.

Duurzaamheid

Pandora had de doelstelling om tegen 2025 alleen nog maar gerecycled goud en zilver in hun producten te gebruiken. Onlangs maakte het bedrijf bekend dat deze doelstelling 2 jaar eerder behaald is dan was gepland. Hierdoor wordt de uitstoot van 58.000 ton CO2 voorkomen. Dat is vergelijkbaar met de uitstoot van 11.000 huizen of 6.000 auto’s. Daarnaast heeft Pandora een techniek ontwikkeld om diamanten te ‘kweken’. Deze diamanten hebben gelijke eigenschappen dan gedolven diamanten, maar de ecologische footprint is veel lager. Onder andere hierdoor worden de Co2-uitstoot, het waterverbruik en andere milieu- en sociale gevolgen van de bedrijfsvoering aanzienlijk minder.

Pandora vindt de mensenrechten en werkomstandigheden van toeleveranciers van groot belang, met name in de mijnindustrie waar de metalen en edelstenen voor de sieraden gedolven worden. Bij Sustainalytics scoort het bedrijf bij de beste 10% op duurzaamheid, zowel in de sector als wereldwijd. Ook Refinitiv geeft Pandora een hoge ESG-score.

Cijfers

Pandora verwacht dat de markt jaarlijks 3,6% groeit, waarbij het bedrijf aangeeft te kunnen profiteren van de groeiende middenklasse. De groei moet voornamelijk komen door marktaandeel te winnen. Momenteel is het wereldwijd marktaandeel 1,3%. Zoals eerder gezegd focust het bedrijf op het vergroten van marktaandeel in de VS en China. De strategie met reclamecampagnes met bekende personen en influencers op social media moet hiervoor zorgen. Voor 2024 verwacht het bedrijf een organische omzetgroei van 6-9%, dus zonder overnames.

In 2023 was de organische groei 8%. In het eerste deel van het jaar viel de groei tegen, maar in het vierde kwartaal kwam de groei uit op 12%. Het vierde kwartaal is belangrijk voor Pandora omdat dan een deel van de omzet als cadeau wordt gekocht. De groei in 2023 kwam daardoor hoger uit dan de eerdere prognose van 5-6% groei die Pandora begin november had afgegeven. Met name in de Verenigde Staten groeide de omzet fors. Daarnaast steeg de EBIT-marge met 1,5% naar 34%. Pandora had in het derde kwartaal ook al beter gepresteerd dan verwacht en verhoogde toen de outlook voor heel 2023. Analisten verwachten voor 2024 een stijging van de winst per aandeel met ruim 15%. In de jaren erna wordt nog meer groei verwacht tot 20% winstgroei in 2027. Verder wordt een jaarlijkse verhoging van de dividenduitkering van circa 14% verwacht.

Koersverwachting

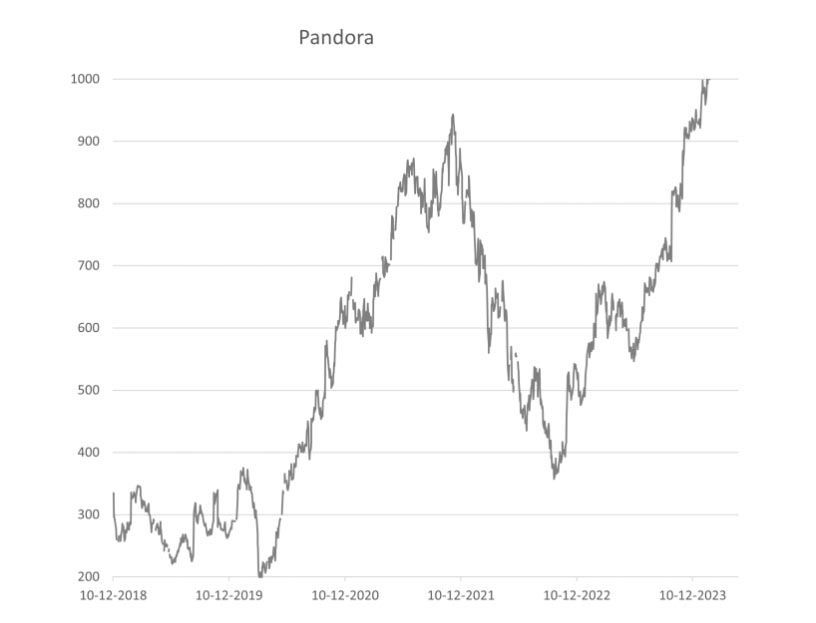

De aandelenkoers van Pandora heeft de laatste jaren flink bewogen. Tussen 2012 en 2016 ging de koers van het aandeel keer 25. Vervolgens werd een daling van ongeveer 80% ingezet die duurde tot na de corona-uitbraak. Tussen april 2020 en november 2021 werd die daling vrijwel volledig goedgemaakt. De corona-maatregelen in China in 2022 zorgden weer voor een daling van meer dan 50%. Vanaf oktober 2022 heeft de koers de stijgende lijn gevonden. De laatste maanden werd een nieuwe all time high koers neergezet.

Natuurlijk is het aandeel door de gestegen koers duurder geworden. Bij een koers van 1140 Deense kronen wordt ongeveer 18 keer de verwachte winst van 64 DKK in 2024 betaald. Bij de verwachte winst van 107 DKK in 2026 daalt de koers/winst-verhouding naar 11. Die waardering is in mijn optiek aantrekkelijk. Helemaal als ik in ogenschouw neem dat de verwachtingen het afgelopen jaar diverse keren opwaarts zijn bijgesteld.

De relatief lage waardering van Pandora wordt deels verklaard door de schommelingen in de aandelenkoers en de marktomstandigheden. In eerste instantie was de groei hoog, toen werden de verwachtingen neerwaarts bijgesteld en vervolgens weer naar boven. Beleggers zijn bereid een premie te betalen voor bedrijven met een stabiele groei. Wanneer Pandora erin slaagt de aankomende jaren de groei door te zetten en zelfs te vergroten, zijn beleggers weer bereid de groeipremie te betalen en zal de waardering van Pandora stijgen.

Pandora heeft diverse USP’s die de basis vormen voor de groeiambities de aankomende jaren. Die groeivooruitzichten zijn nog niet in de koers verwerkt, omdat het bedrijf de afgelopen jaren turbulente omstandigheden heeft doorgemaakt. De laatste jaren heeft het bedrijf diverse keren de verwachtingen opwaarts bijgesteld. Ondanks de koersstijging in het afgelopen jaar heeft het bedrijf nog voldoende potentie vanwege de groeivooruitzichten en de stijging van de waardering die kan optreden. Ik zet het advies dan ook op ‘kopen’.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Hartford is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 7 mei 2024.

Deel dit blog

gerelateerde artikelen