Teamviewer exploiteert wereldwijd een platform voor connectiviteit op afstand. Het stelt gebruikers in staat om altijd en overal verbinding te maken met anderen. Teamviewer biedt softwareoplossingen voor toegang op afstand tot en verbinding met elke computer, tablet, laptop, mobiel apparaat en Internet of Things-eindpunt. De software draagt bij om de bediening, het beheer en de bewaking van apparaten op afstand mogelijk te maken. Het programma is beschikbaar voor verschillende besturingssystemen zoals Windows, Mac, Linux, iOS en Android. Teamviewer werd opgericht in 2005 en is gevestigd in Duitsland.

Het software bedrijf heeft een marktaandeel van meer dan 50% in de remote-support markt. De software van Teamviewer is geïnstalleerd op meer dan 2,5 miljard apparaten over de hele wereld. De software is gratis voor privégebruik, echter Teamviewer heeft circa 625.000 zakelijke abonnees. Het stelt bedrijven in staat hun bedrijfskritische processen te digitaliseren via naadloze connectiviteit. Het bedrijf profiteert hierdoor van veel terugkerende omzet en een sterke klantenbinding.

Duurzaamheid

Teamviewer streeft met zijn duurzaamheidsprogramma naar het bereiken van klimaatneutraliteit in 2025, vijf jaar eerder dan aanvankelijk gepland. Met het programma benadrukt het bedrijf het belang dat toegang tot moderne technologieën, gelijkheid en CO2-reductie voor Teamviewer hebben. De technologie van Teamviewer helpt zijn klanten om onnodig reizen te vermijden. Hierdoor stelt Teamviewer bedrijven in staat om hun ecologische voetafdruk te beperken en helpt circa 37 megaton CO2-uitstoot per jaar te voorkomen, gelijk aan 7.000 vliegreizen van Singapore naar New York of de uitstoot van 11 miljoen auto's per jaar. Sustainalytics geeft Teamviewer een verwaarloosbaar ESG-risico, waarmee het bedrijf op de 6de plaats staat van circa 1100 sectorgenoten. Tevens hoort het bedrijf daarmee bij de top 2% van bedrijven wereldwijd op het gebied van duurzaamheid. Bij de ESG-score van Refinitiv is de score op de E van Environment betrekkelijk laag. Dat heeft te maken met minder beschikbaarheid van data en procedures.

Omzet en winstontwikkeling

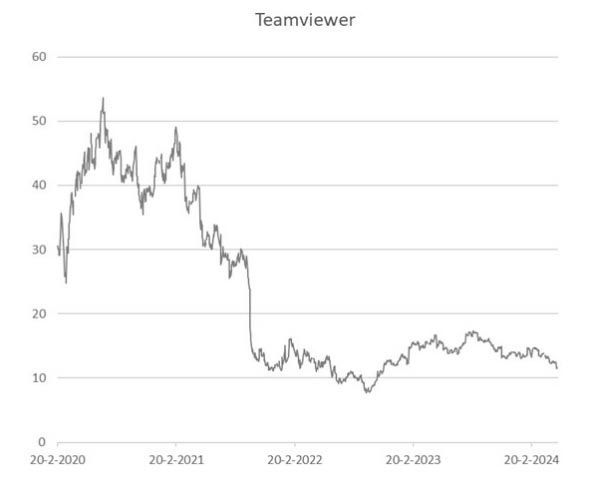

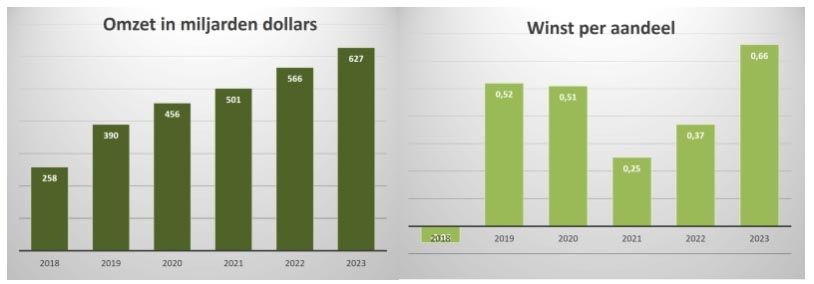

De omzet van Teamviewer groeit gestaag en kreeg tijdens de corona pandemie een boost. De winst laat een ander patroon zien. Na de sterke groei aan het begin van de corona pandemie besloot Teamviewer te investeren in groei. Onderdeel daarvan was een deal om shirtsponsor van Manchester United te worden en zo een boost te geven aan de naamsbekendheid. De hoge kosten van de sponsoring zorgden ervoor dat de winst per aandeel in 2021 meer dan halveerde. De aandelenkoers daalde vervolgens scherp.

Inmiddels gaat Teamviewer verstandiger om met de kosten. De sponsoractiviteiten zijn teruggebracht en door de omzetgroei in de afgelopen jaren, lag de winst per aandeel in 2023 zo'n 30% hoger dan in 2020. De verwachting is dat de winst per aandeel in 2027 groeit naar 1,25. Daarna vlakt de groei af.

Recente cijfers

Op 31 oktober 2023 overtrof Teamviewer de verwachtingen met betrekking tot zijn prestaties in het derde kwartaal. De omzet steeg met 10% tot 158 miljoen euro, ruim 1,5 miljoen euro hoger dan verwacht. Teamviewer bereikte een Ebitda van 70 miljoen euro, met een indrukwekkende marge van 44%. Bovendien overtrof de (aangepaste) winst per aandeel de verwachtingen met $ 0,22 in plaats van de voorspelde $ 0,17. Ondanks deze sterke resultaten bleef het aandeel van Teamviewer vrijwel onveranderd na de aankondiging.

Op 6 februari 2024 publiceerde Teamviewer zijn resultaten voor het vierde kwartaal van 2023. De omzet steeg met 8% tot 163 miljoen euro, wat hoger was dan de verwachte 159 miljoen euro. De winst per aandeel steeg conform de verwachting met 28% naar € 0,18. Voor het jaar 2024 voorspelde Teamviewer een omzetgroei van 7 à 8% met een stijgende operationele marge. Na de aankondiging van de cijfers steeg het aandeel met 5,5%.

De cijfers van het eerste kwartaal van 2024 van TeamViewer zijn gepubliceerd op 7 mei. De omzet steeg met 7% ten opzichte van het eerste kwartaal van 2023 naar 162 miljoen, wat in lijn was met de verwachtingen. De winst per aandeel steeg naar € 0,22 per aandeel, terwijl de verwachte winst per aandeel op € 0,21 lag. Ondanks de goede cijfers daalde de koers met 5%.

Verandering grote aandeelhouder

Op 24 november 2023 besloot financieel investeerder Permira een derde van zijn aandelenpakket in Teamviewer te verkopen. Permira plaatste 13 miljoen aandelen tegen een prijs van € 13,90 per stuk, wat een korting van 8% betekende ten opzichte van de slotkoers van € 14,96 op de dag vóór de verkoop. Deze plaatsing verminderde het belang van Permira in Teamviewer tot 13,6%. Sinds de beursgang van Teamviewer heeft Permira al voor 5,5 miljard euro aan aandelen verkocht, na een initiële investering van 870 miljoen euro in 2014.

Op 6 december 2023 kondigde Teamviewer aan dat ze een nieuw aandeleninkoopprogramma ter waarde van 150 miljoen euro lanceerden. Dit programma zou binnenkort van start gaan en tegen 2024 afgerond moeten zijn.

Hoge verwachte winstgroei voor de aankomende jaren

De winstgroeiverwachting ligt gemiddeld op 20% per jaar in de komende jaren. Voor een deel komt de hogere winst uit een hogere omzet. Analisten verwachten dat de omzet de aankomende jaren 8% groeit. Zoals bij de meeste softwarebedrijven, vertaalt ook bij Teamviewer een omzetstijging zich direct door in een winststijging. Extra omzet leidt namelijk maar beperkt tot extra kosten, omdat de ontwikkelkosten relatief vast zijn. Daarnaast heeft Teamviewer de sponsoractiviteiten van onder andere Manchester United serieus teruggebracht, waardoor de kosten fors dalen.

Analisten zijn positief over Teamviewer. Onder andere vanwege de lage koers/winst-verhouding geven de meeste analisten een koopadvies. Bij de verwachte winst per aandeel over 2024 van 0,82 euro is de K/W bij de huidige koers van 11,61 ongeveer 14. Dat is goedkoop bij de huidige verwachte groeit. Ondanks de verbeterde resultaten hebben beleggers het vertrouwen in Teamviewer nog niet volledig terug na de scherpe koersdaling in 2021. Het gestelde koersdoel van de analisten van Teamviewer wordt geschat op €16,76. Dat ligt ruim 43% boven de huidige koers van het aandeel van Teamviewer.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Teamviewer is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 13 mei 2024.

Deel dit blog

gerelateerde artikelen