NetApp, Inc. (NetApp) is een cloudgebaseerd, datacentrisch softwarebedrijf. Het bedrijf levert een portfolio van clouddiensten en opslaginfrastructuur met behulp van intelligente databeheersoftware. Het bedrijf opereert via twee segmenten: Hybrid Cloud en Public Cloud. Het Hybrid Cloud-segment biedt een portfolio van opslagbeheer- en infrastructuuroplossingen die klanten helpen hun datacenters opnieuw vorm te geven met de kracht van de cloud. Deze portfolio is ontworpen om samen te werken met openbare clouds om het potentieel van hybride, multi-cloud operaties te ontsluiten. Steeds vaker hebben bedrijven hun data in meerdere (cloud-)omgevingen staan en is het niet altijd gemakkelijk om daar eenduidige datasets van te maken waarmee op continue basis gewerkt kan worden. Het Public Cloud-segment biedt een portfolio met o.a. cloudopslag. data en cloudoperatiediensten en ondersteuning voor bedrijven om effectiever met hun public cloud omgeving om te gaan.

Concurrentiepositie

NetApp opereert in een markt met aanzienlijke concurrentie. Morningstar geeft het bedrijf dan ook een No Moat-status. Er is echter wel een sterk momentum in de opslagmarkt nu organisaties de IT-uitgaven voor digitale transformatie en -opslag opvoeren, waardoor de komende jaren goede groeivooruitzichten zijn voor de sector. Het kasstroomrendement op investeringen ligt bij NetApp boven de 20% en zit de laatste jaren duidelijk in de lift. Dit is een belangrijke factor voor bedrijven om winstgevend te kunnen groeien.

Duurzaamheid

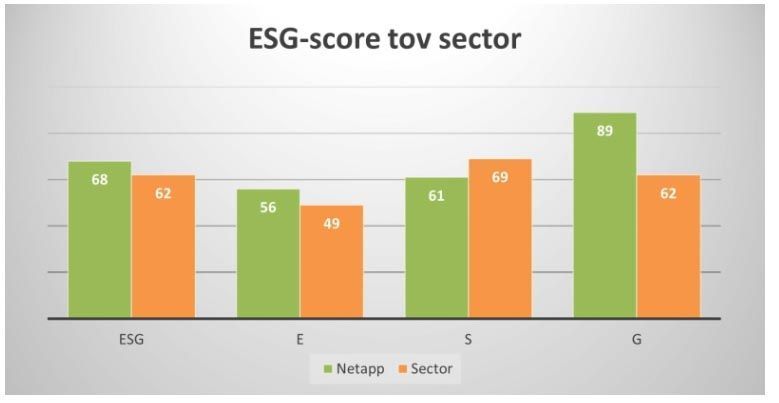

NetApp heeft zich in 2015 ten doel gesteld om een vermindering van het energieverbruik van 20% te bewerkstelligen in hun labaratoria en datacenters, hetgeen in 2020 werd bereikt. NetApp blijft zich inzetten voor een gezonde planeet in de toekomst. Het bedrijf heeft vanaf 2021 het toezicht op milieuduurzaamheid naar directieniveau getild. De datacenters van het bedrijf behoren tot de wereldleiders op het gebied van energie-efficiëntie. Ook heeft NetApp maatregelen genomen om het waterverbruik in de datacenters te verminderen. Op maatschappelijk vlak is diversiteit en inclusiviteit belangrijk voor het bedrijf. Sustainalytics geeft Netapp een laag ESG-risico, waarbij het bedrijf bij de beste 25% van de sector en bij de beste 10% wereldwijd scoort op duurzaamheid. Ook Refinitiv geeft het bedrijf een duidelijk hogere ESG-score dan sectorgenoten.

Netapp verslaat de verwachtingen en de winst neemt toe

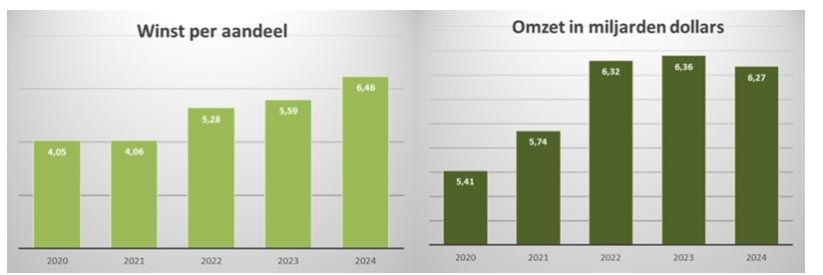

Sinds de transitie in 2002 van een voorraadbeheerder naar een data-infrastructuur bedrijf, heeft het bedrijf zich steeds beter weten te positioneren. NetApp heeft zich vooral sterk gepositioneerd in de public cloud en hybrid cloud sector. Door de ontwikkelingen met AI heeft NetApp de software-algoritmen kunnen optimaliseren en zo de clouddiensten weten te verbeteren. Mede door deze ontwikkelingen heeft het bedrijf de winsten jaarlijks zien groeien. Met name door de margeverbetering in het hybrid cloud segment is de winstgevendheid sterk toegenomen bij een gelijkblijvende omzet.

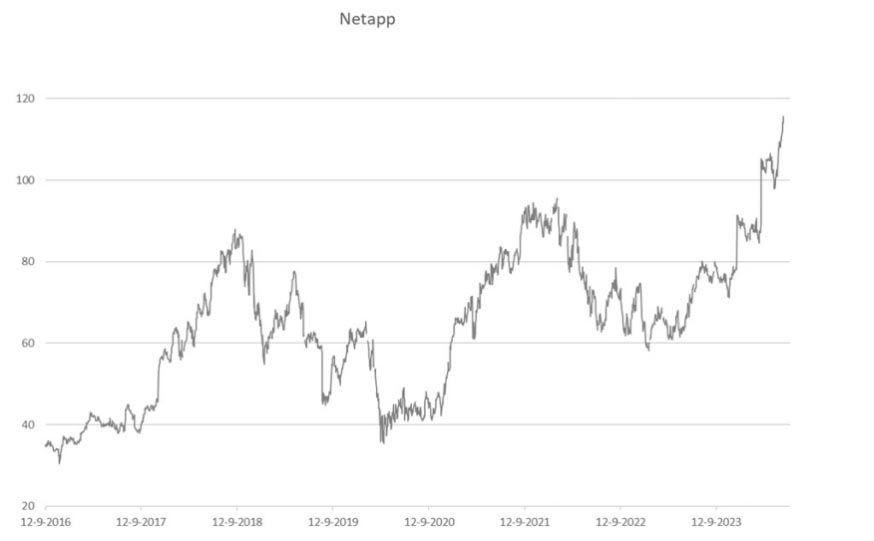

Het afgelopen jaar heeft het aandeel van NetApp een rendement van 75% behaald. Dit was mede te danken aan de consistente groei die het bedrijf telkens laat zien. Hoewel de omzet ten opzichte van vorig jaar met 1,5% is afgenomen, is de winst per aandeel met 16% toegenomen. NetApp heeft al 16 kwartalen op rij de winst per aandeel verwachtingen van analisten overtroffen. Beleggers reageerden vaak positief op de gepubliceerde resultaten van NetApp.

Uitbreidingen van de cloud diensten zorgen voor een sterke positie voor Netapp

NetApp wil verder groeien door zijn cloudservices uit te breiden via strategische overnames. De ambitie is om uiteindelijk te streven naar een hybride cloudservice waarin steeds meer verbinding ontstaat met de publieke cloudinfrastructuur en cloud-native workloads. De publieke cloud wordt hierin een steeds belangrijker onderdeel van de toekomstige strategie. Vooral de producten Cloud Volumes en Spot zijn belangrijke drijvende krachten achter de groei van het bedrijf in de cloudsector.

Daarnaast heeft NetApp is aantal strategische partnerschappen aangegaan om het cloudopslagportfolio te vergroten. De integratie met andere grote cloudproviders om de eigen cloudactiviteiten te optimaliseren, draagt ook bij aan de groei van NetApp.

Toekomstverwachtingen

Netapp verwacht voor 2025 een omzet van circa 6,55 miljard dollar, een stijging van 5% ten opzichte van boekjaar 2024, nipt boven de ramingen van 6,53 miljard. Het bedrijf verwacht een stijging van de aangepaste winst per aandeel van circa 7% tot $ 6,90. Analisten rekenden op $ 6,74 winst per aandeel in 2025. Voor de jaren daarna voorzien analisten vergelijkbare groeicijfers. Het aandeel Netapp behoort dit jaar tot de beter presterende aandelen in de S&P 500 index dit jaar. In de eerste 5 maanden van het jaar steeg het aandeel bijna 35%.

Samenvatting

NetApp is een cloud gebaseerd, datacentrisch softwarebedrijf dat clouddiensten en opslaginfrastructuur levert met intelligente databeheersoftware. Het bedrijf richt zich voornamelijk op de Hybrid Cloud en Public Cloud segmenten. Ondanks de ‘No Moat’-status van Morningstar, toont NetApp een sterk momentum in de opslagmarkt met goede groeivooruitzichten. Het bedrijf heeft zijn energieverbruik met 20% verminderd en zet zich in voor milieuduurzaamheid en sociale verantwoordelijkheid, met lage ESG-risico’s volgens Sustainalytics en hoge scores van Refinitiv. Financieel gezien heeft NetApp een consistente groei in winst per aandeel laten zien en overtreft het al 16 kwartalen de verwachtingen van analisten. Het bedrijf richt zich op uitbreiding van cloudservices voor toekomstige groei. Al met al geef ik het aandeel NetApp een 'koopadvies'.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Netapp is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 3 juni 2024.

Deel dit blog

gerelateerde artikelen