Dayforce, Inc. is een wereldwijd softwarebedrijf dat gespecialiseerd is in human capital management (HCM). Tot januari heette het bedrijf Ceridian HCM, maar het management heeft besloten de naam van het belangrijkste product aan te houden voor het hele bedrijf. Dayforce is een cloud-gebaseerd HCM-platform dat een volledige reeks functies biedt. Daarnaast verkoopt het bedrijf Powerpay, een cloud-gebaseerde HR- en salarisoplossing voor kleine bedrijven in Canada, via directe verkoop en partnerkanalen.

Concurrentiepositie

Dayforce heeft van morningstar een narrow moat status voor de concurrentiepositie ontvangen. Dit houdt in dat Dayforce zich weet te onderscheiden ten opzichte van concurrenten in de HCM-branche en daar minder dan 10 jaar van gebruik kan maken. Dit is te danken aan een sterke klantenbeinding, verbetering van de schaalvoordelen en hogere rente-inkomsten. Het HCM-platform dat oplossingen aanbiedt op het gebied van HR en salarisadministratie vormt de kern van het product. Naast dat het bedrijf streeft naar optimalisatie van het product, maakt Dayforce ook gebruik van hun sterke merknaam. In 2023 werd het bedrijf voor het vierde opeenvolgende jaar uitgeroepen tot koploper in het Gartner Magic Quadrant voor Cloud HCM Suites. Gartner beoordeelt op die manier IT-bedrijven ten opzichte van andere bedrijven in dezelfde branche. De markt lijkt te weinig aandacht te hebben voor de sterke concurrentiepositie van Dayforce., vooral omdat het Dayforce consistent marktaandeel wint ten opzichte van de traditionele aanbieders van Human Capital Management (HCM) software.

Duurzaamheid

Dayforce zet zich in voor duurzaamheid door de impact op het klimaat te verminderen. Het bedrijf werkt aan het reduceren van de emissie en gebruikt 100% hernieuwbare elektriciteit. Als rekening wordt gehouden met de inkoop van duurzame energie is de scope 1 en 2 CO2 uitstoot met 98% verlaagd. Dayforce heeft de doelen om de uitstoot van hun toeleveringsketen te verminderen aangescherpt. Daarnaast verkleint Dayforce zijn fysieke voetafdruk en integreert het groene leaseprincipes om efficiënter en milieuvriendelijker te opereren. Via het Responsible Sourcing Initiative (RSI) kiest het bedrijf leveranciers die letten op arbeidsrechten, milieu-impact en diversiteit.

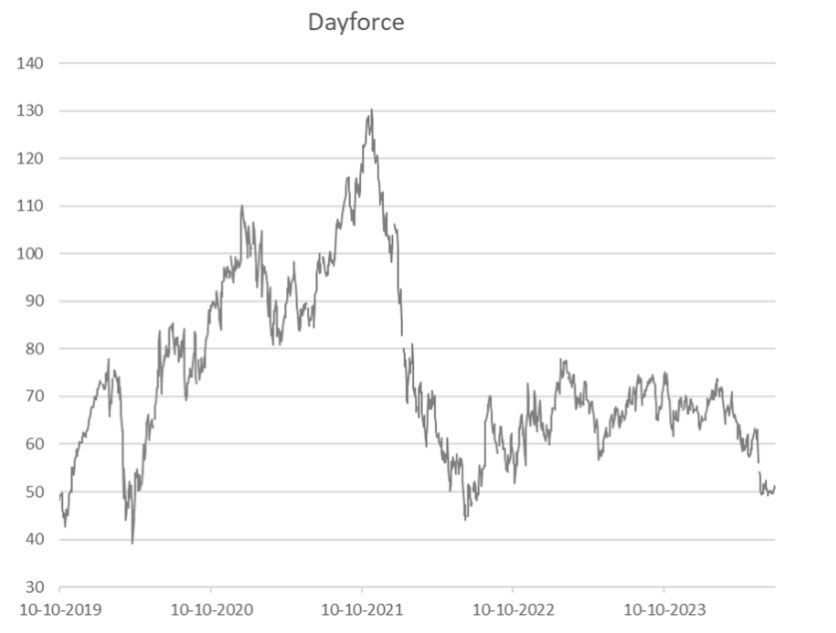

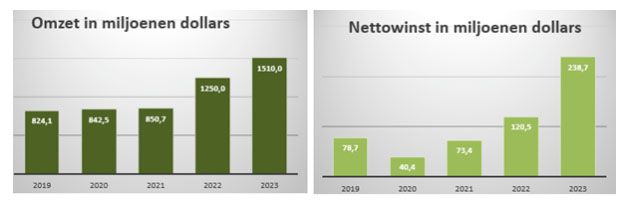

Dayforce verslaat de verwachtingen voor omzet, marge en winst

De omzet van Dayforce in het eerste kwartaal steeg met 16% op jaarbasis. De terugkerende omzet per klant steeg met 19%. In de periode van 2019-2023 heeft Dayforce de omzet jaarlijks gemiddeld met 16,4% zien groeien. De winstgevendheid verbeterde, met een stijging van de non-GAAP operationele marge naar 25,3%, hoewel de GAAP operationele marge daalde naar 9,4% door een afschrijving van $21 miljoen op de merknaam Ceridian. De aangepaste winst is zelfs jaarlijks gemiddeld met 40% toegenomen. De aangepaste winst geeft het beste beeld van de ontwikkeling van het bedrijf, omdat daarin wordt gecorrigeerd voor eenmalige posten. Deze kosten zijn bijvoorbeeld vergoedingen in aandelen, belastingen die werkgevers daarvoor moeten betalen en afschrijvingen van immateriële activa die bij overnames horen.

De technologie zorgt voor eenvoud en efficiëntie

Het management ziet twee concrete groeipaden voor de aankomende periode. Ten eerste heeft de Canadese overheid extra budget vrijgemaakt voor een project om de loonadministratie te moderniseren. Dit zal de komende jaren gunstig zijn voor Dayforce. Hoewel er nog geen grote contracten zijn getekend, heeft de Canadese overheid na meerdere jaren van evaluatie het Dayforce-platform beoordeeld als een technisch haalbaar HR- en payroll-systeem. Dit opent de deur voor toekomstige deals en erkent Dayforce als een hoogwaardige oplossing voor ondernemingen.

Ten tweede heeft Dayforce een nieuwe tool gelanceerd aangedreven door kunstmatige intelligentie onder de naam 'co-pilot'. De vroege feedback van klanten over deze tool is veelbelovend. Critici wijzen vooral op de toename van de kosten door het gebruik van de tool, maar dergelijke innovaties zijn noodzakelijk binnen de sector Human Capital Management (HCM) om voorop te blijven lopen.

Toekomstverwachtingen

Het management verwacht 14% tot 15% omzetgroei in 2024. Deze groei wordt aangedreven door een sterke pijplijn aan nieuwe klanten, een voortdurende verschuiving naar de grotere zakelijke markt, grotere acceptatie en gebruik van modules en verbeterde werkprestaties dankzij meer trainingsuren. Daarnaast verwachten analisten dat de operationele marges zullen stijgen naar 13,9%, iets hoger dan de eerdere verwachting van 13,6%, doordat de positieve effecten van rente-inkomsten langer aanhouden dan verwacht.

Analisten verwachten dat de omzet van Dayforce gedurende jaren dubbelcijferig kan groeien. Aanvullende schaalvoordelen zorgen voor een verdere verbetering van de marge en een sterke groei van de winst per aandeel. Voor 2028 wordt verwacht dat de winst per aandeel is toegenomen tot $5,13. Ten opzichte van de $1,51 in 2023 betekent dit ruim een verdrievoudiging van de winst en een jaarlijkse groei van bijna 28%.

Samenvatting

Dayforce, Inc. is een wereldwijd softwarebedrijf dat gespecialiseerd is in Human Capital Management software. Hun belangrijkste product, het Dayforce-platform, biedt uitgebreide HR- en salarisoplossingen via de cloud. Het bedrijf heeft een sterke marktpositie dankzij zijn innovatieve aanpak en wordt erkend als een leidend platform in de sector, zoals blijkt uit hun herhaalde vermelding als koploper in het Gartner Magic Quadrant. Dayforce heeft een hele lage milieu voetafdruk door onder andere emissiereductie en het gebruik van hernieuwbare energie. Financieel gezien groeit het bedrijf stabiel en is het in staat daarbij de marges te verbeteren. Toekomstige groei wordt verwacht door nieuwe overheidscontracten en de introductie van AI-gestuurde tools. Over het geheel genomen voorziet het management verdere groei en verbetering van hun operationele prestaties in de komende jaren.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Dayforce is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 5 juli 2024.

Deel dit blog

gerelateerde artikelen