Cencora, voorheen bekend als AmerisourceBergen, is een Amerikaanse distributeur van farmaceutische producten en verstrekker van diensten aan zorgverleners en farmaceutische fabrikanten. Cencora is één van de grootste farmaceutische groothandelsbedrijven ter wereld met een omzet van meer dan 250 miljard dollar in 2023. Cencora is in meer dan 50 landen actief, echter circa 90% van de omzet wordt in de Verenigde Staten gegenereerd.

Concurrentiepositie

Cencora distribueert bijna één derde van de farmaceutische producten in de VS. De sterke concurrentiepositie heeft Cencora te danken aan volgende factoren: de sterke positie in de farmaceutische distributiemarkt (met name in de VS), schaalvoordelen door de grote omzet en het aanbieden van gespecialiseerde geneesmiddelen en diensten. Het marktaandeel van Cencora is de afgelopen jaren licht gegroeid ondanks de sterke concurrentie. Cencora heeft een narrow-moat status bij Morningstar. Dit betekent dat het bedrijf concurrentievoordelen heeft die naar verwachting nog ten minste 5 jaar standhouden.

Duurzaamheid

Cencora zet zich in voor een positieve impact op het milieu en de maatschappij. Het bedrijf heeft ambitieuze duurzaamheidsdoelstellingen die aansluiten bij hun algehele doel om een gezondere toekomst te creëren. Cencora streeft naar een reductie van 50% van de CO2-uitstoot in 2030 ten opzichte van het niveau in 2020, door gebruik te maken van hernieuwbare energiebronnen zoals zonne- en windenergie, alsmede de energie-efficiëntie van gebouwen en activiteiten te verbeteren. Daarnaast streeft Concora ernaar om het afval dat het produceert in 2030 met 30% te verminderen ten opzichte van 2020. Verder zet het bedrijf zich in voor de verduurzaming van de toeleveringsketen en ondersteunt het maatschappelijke initiatieven. Volgens Sustainalytics hoort Cencora bij de beste 10 bedrijven van 640 sectorgenoten op het gebied van ESG en is het risico dus erg laag.

Technologische ontwikkelingen

Ook op technologisch gebied ontwikkelt Cencora zich, waardoor het in staat is hun operaties en diensten te verbeteren. Enkele belangrijke technologische innovaties met een positieve impact zijn:

- Investeringen in data-analyse en business intelligence om beter inzicht te krijgen in de toeleveringsketen en klantbehoeften.

- Digitale transformatie binnen Cencora heeft geleid tot de implementatie van geavanceerde automatiseringstechnologieën in magazijnen en distributiecentra, waardoor de snelheid en nauwkeurigheid van de orderverwerking en voorraadbeheer werden verbeterd en de klanttevredenheid is verhoogd. Daarnaast zorgen AI-technologieën voor meer efficiency.

- Cencora heeft blokchain-technologie geïntroduceerd om de transparantie en traceerbaarheid in de farmaceutische toeleveringsketen te verbeteren. Hierdoor wordt fraude voorkomen en kunnen producten van fabrikant tot eindgebruiker beter worden gevolgd.

- Door de overstap naar cloud-gebaseerde oplossingen en Software-as-a-Service opereert Cencora schaalbaarder en flexibeler.

Cencora groeit al jaren snel en sneller dan verwacht

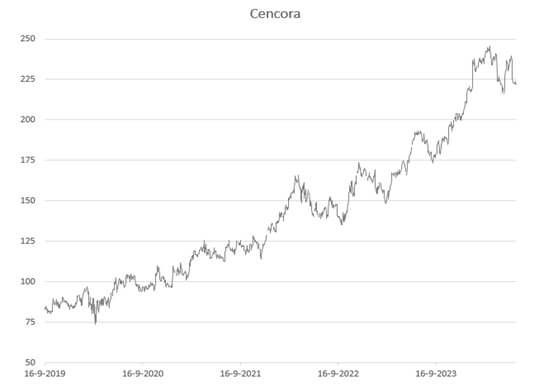

In de periode van 2019-2023 nam de winst per aandeel van Cencora jaarlijks gemiddeld met 13,1% toe. Vanaf 2021 is de omzetgroei van Cencora versneld. Ook in het tweede kwartaal van fiscaal 2024 heeft het bedrijf goede financiële resultaten behaald. De omzet groeide met 7,8% ten opzichte van het vorige jaar. De aangepaste winst per aandeel steeg nog iets sterker met 8,7%. Cencora paste de verwachting voor de winst per aandeel licht naar boven bij.

De groei van Cencora is versneld in 2021 toen Alliance Healthcare werd overgenomen van Walgreens Boots. De activiteiten van Alliance waren complementair aan de eigen activiteiten, waardoor de overname leidt tot synergievoordelen en cross-sell mogelijkheden.

Toekomstverwachtingen

Voor het gehele fiscale jaar 2024, wordt een omzet van $290,1 miljard verwacht, een stijging van 10,7%. Analisten verwachten dat de omzet in 2025 op $309,9 miljard uitkomt, dit is een toename van 6,8%. Het Amerikaanse bedrijf verwacht dat de winst per aandeel in 2024 uitkomt op $13,47, een stijging van 12,3% ten opzichte van een jaar eerder. Voor 2025 ligt de verwachting op $14,73, dit betekent een toename van 9,4% ten opzichte van 2024. Analisten verwachten voor de jaren erna vergelijkbare groeicijfers voor Cencora.

Waardering

De afgelopen jaren is de koers van het aandeel Cencora sterk opgelopen. Tussen 2021 en 2023 steeg de koers gemiddeld 28% per jaar. Aangezien de koers daarmee veel sterker steeg dan de winst per aandeel, is de waardering van het aandeel ook toegenomen. Het aandeel was voor de stijging echter laag gewaardeerd doordat er een claim was ingediend tegen het bedrijf. Met een huidige K/W van 24 nog niet extreem duur. Het aandeel Cencora geeft gemiddeld rond de 2 dollar per jaar aan dividend en heeft het dividend de afgelopen jaren periodiek verhoogd.

Samenvatting

Cencora is een toonaangevende Amerikaanse distributeur van farmaceutische producten en dienstverlener aan zorgverleners en fabrikanten, met een omzet van meer dan 250 miljard dollar in 2023. Het bedrijf opereert in meer dan 50 landen, waarbij 90% van de omzet in de VS wordt gegenereerd. Cencora’s sterke concurrentiepositie komt door het grote marktaandeel in de VS, schaalvoordelen en gespecialiseerde diensten. Het bedrijf zet in op duurzaamheid met ambitieuze doelen voor CO2-reductie en afvalvermindering tegen 2030. Verder zet het bedrijf in op technologische innovaties, zoals data-analyse, automatisering, blockchain en cloud-oplossingen. Het bedrijf groeit snel en ook voor de toekomst verwachten analisten dat de groei aanhoudt. Het aandeel is door de recente koersstijging wat hoger gewaardeerd, maar dat kan worden verklaard door de groeiverwachtingen.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Cencora is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 12 juli 2024.

Deel dit blog

gerelateerde artikelen