Renewi: innovatieve recycling en duurzame diensten voor een betere toekomst

Renewi is onlangs opgenomen in de portefeuille van het DB Flagship Fund. Het bedrijf heeft een ambitieuze doelstelling om de CO2 footprint te verlagen in de markten waar zij aanwezig zijn. Het bedrijf heeft een sterke concurrentiepositie en in onze ogen momenteel ondergewaardeerd. Wat ons betreft een interessant bedrijf voor onze portefeuille.

Renewi is een toonaangevend bedrijf in de recyclingindustrie dat zich richt op het creëren van waarde uit afval. Renewi is ontstaan in 2017 door een fusie van twee afvalverwerkingsbedrijven: Shanks Group (uit het Verenigd Koninkrijk) en Van Gansewinkel Groep (uit Nederland). Het bedrijf verzamelt en verwerkt een breed scala aan afvalstoffen, van huishoudelijk afval tot complex industrieel afval. Door middel van innovatieve processen wint Renewi waardevolle grondstoffen terug uit afvalstromen. Dit betreft onder andere het recyclen van materialen, het omzetten van organisch afval in biogas en het hergebruiken van verontreinigde grondstoffen. Renewi bedient een breed scala aan sectoren, waaronder de industrie, bouw, gezondheidszorg en detailhandel en speelt een actieve rol in de transitie naar een circulaire economie.

Prestaties en groeiverwachtingen

Renewi zag in 2022 en 2023 een daling in omzet en winstgevendheid. Een belangrijke reden was de daling in prijzen van recyclaat, die significant waren gestegen tijdens de pandemie maar in deze periode normaliseerden. Daarnaast had het bedrijf last van de hoge inflatie. De stijgende kosten voor energie en transport zetten de marges onder druk. Inmiddels heeft het bedrijf de weg omhoog weer gevonden. In het eerste halfjaar van 2024 steeg de omzet en onderliggende winst met 4%. Renewi heeft de problemen bij de divisies UK Municipal (gemeentelijk afval in het VK) en Mineralz & Water (industriële afvalverwerking, mineraalherwinning en waterrecycling) aangepakt. De UK Municipal business is in de afgelopen periode afgestoten, terwijl de Mineralz & Water activiteiten zijn geherstructureerd. Hierdoor verbeteren de winstmarges. Analisten gaan ervan uit dat de winst per aandeel de aankomende jaren met ruim 20% zal stijgen.

Concurrentiepositie

Renewi heeft een sterke concurrentiepositie dankzij zijn duidelijke focus op duurzaamheid en de circulaire economie. Het bedrijf weet meer dan 90% van de afvalstromen te hergebruiken, wat goed aansluit bij de groeiende vraag naar milieuvriendelijke oplossingen en strengere regelgeving. Daarnaast beschikt Renewi over een sterke marktpositie in Nederland, België en het Verenigd Koninkrijk. Deze landen hebben ambitieuze recyclingdoelen. De inzet van geavanceerde technologieën, zoals biogasinstallaties en innovatieve afvalscheiding, onderscheidt Renewi van veel concurrenten. Ook heeft het bedrijf een aanbod van brede dienstverlening voor diverse sectoren, zoals de bouw, industrie en gezondheidszorg, wat zorgt voor een stabiele inkomstenbasis. Voor verdere groei zet Renewi in op investeringen in geavanceerde recyclingtechnologieën en processen om de efficiëntie en duurzaamheid van de activiteiten te verbeteren. Renewi wil daarbij zowel organisch als via strategische acquisities uitbreiden.

Risico’s en uitdagingen

Renewi opereert in een sterk concurrerende markt met grote spelers zoals Veolia en SUEZ, die meer kapitaal en schaalvoordelen hebben. Renewi is bovendien sterk afhankelijk van de Nederlandse en Belgische markt, waardoor de geografische diversificatie beperkt is. Daarnaast kan de concurrentie op prijs in de afvalverwerkingssector winstmarges onder druk zetten, vooral in eenvoudigere recyclingtakken.

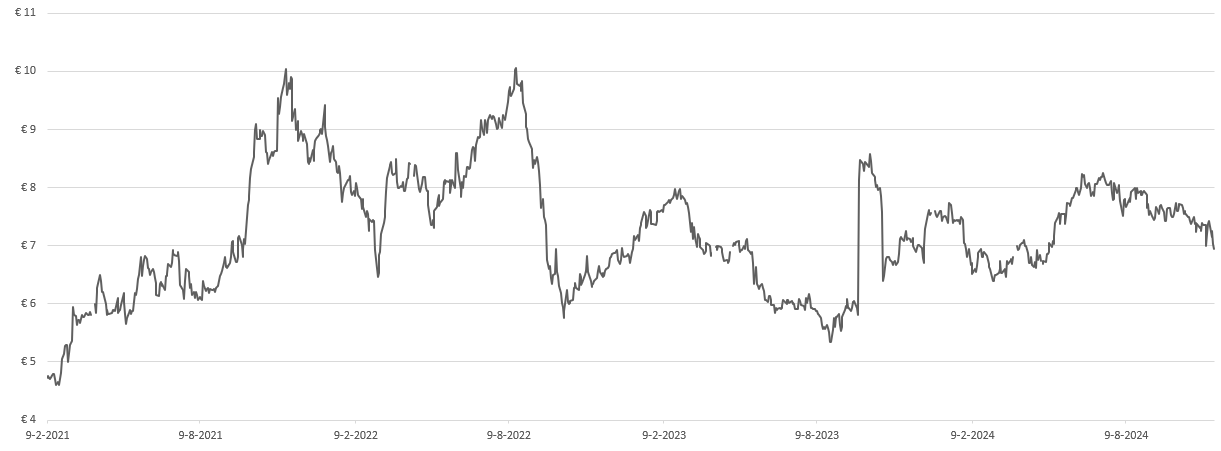

Waardering en vooruitzichten

De aandelenkoers van Renewi bevindt zich al geruime tijd in een zijwaartse trend. De koers-winstverhouding ligt momenteel rond de 10. Met een verwachte jaarlijkse winstgroei de aankomende jaren van ruim 20% is dat een extreem lage waardering. Als Renewi aan de analistenverwachtingen voldoet daalt de k/w-verhouding zelfs tot onder de 5 in 2027. Daarnaast is er ook nog een kans dat eerdere interesse van private equity weer terugkeert of dat een sectorgenoot op zoek gaat naar meer schaalgrootte.

Duurzaamheid en maatschappelijke impact

Renewi is een voorloper in duurzaamheid met een missie om afval te transformeren in waardevolle grondstoffen, wat aansluit bij de principes van de circulaire economie. In 2023 recycleerde Renewi meer dan 90% van de afvalstromen die het beheert, waarbij slechts een klein percentage naar stortplaatsen werd afgevoerd. In 2023 voorkwam Renewi door zijn recyclingactiviteiten de uitstoot van circa 3 miljoen ton CO₂. Dit is vergelijkbaar met de jaarlijkse uitstoot van bijna een half miljoen huishoudens. Renewi investeert in nieuwe technologieën zoals biogasproductie en chemische recycling, waarmee afvalstromen efficiënter en duurzamer worden verwerkt. Voor de eigen activiteiten heeft Renewi eveneens ambitieuze doelen om de CO₂-uitstoot te verminderen. Tegen 2030 moet de uitstoot met 30% zijn gedaald ten opzichte van 2015. Deze reductie wil het bereiken het gebruik van elektrische voertuigen en het verbeteren van de energie-efficiëntie in fabrieken. Daarnaast hecht Renewi waarde aan veilige werkomstandigheden en zet in op diversiteit en inclusie binnen het personeelsbestand.

Key Higlights:

· Sterke marktpositie in Nederland en België

· Sterke groeiverwachtingen door groei van circulaire economie en efficiëntieslag

· Innovatief en gericht op duurzaamheid

Risico’s:

· Sterke concurrentie van met name Suez en Veolia

· Prijsschommelingen van gerecyclede materialen

· Veranderende wet- en regelgeving omtrent milieu

Conclusie

Renewi is een belangrijke speler in de circulaire economie, met een sterke focus op afvalbeheer, recycling en duurzaamheid in Europa. Renewi richt zicht op groei door technologische innovaties en kan profiteren van de Europese circulaire economiewetgeving en efficiëntere bedrijfsprocessen. Analisten voorzien daardoor sterke winstgroei de aankomende jaren, ondanks sterke concurrentie en uitdagende macro-economische omstandigheden.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 24 november 2024.

Deel dit blog

gerelateerde artikelen