Beleggen is voornamelijk een “mannending”. Er komen wel steeds meer vrouwelijke beleggers bij, maar liefst 33% in de afgelopen twee jaar. Gelukkig maar! Want vrouwen beleggen over het algemeen beter dan mannen.

Nu zijn we normaliter niet van het uitvergroten van verschillen tussen mannen en vrouwen. Het is echter wel de moeite waard om te kijken waar deze bij beleggen vandaan komen – en wat we ervan kunnen leren.

Te weinig oog voor vrouwelijke beleggers

Een paar weken geleden berichtten ABN Amro en McKinsey dat banken (nog steeds) te weinig oog hebben voor vrouwen. Vrouwen zoeken door slechte ervaringen met banken of adviseurs minder snel hulp als ze in financiële problemen komen. Ook hebben ze daardoor minder financiële kennis opgebouwd wat ze huiveriger maakt om te beleggen of investeren.

Dat is zonde! Niet alleen loopt de Nederlandse economie daardoor 169 miljoen euro per jaar mis, onderzoek wijst ook uit dat juist vrouwen de betere beleggers zijn.

Vrouwen beleggen anders – en beter

Verschillende wetenschappelijke studies over de hele wereld tonen aan: zodra vrouwen wél de stap wagen om te beginnen met beleggen scoren ze betere resultaten dan mannen. Ze behalen ongeveer 1% meer rendement. Dat klinkt misschien als een verwaarloosbaar verschil. Echter dit kleine stukje extra kan op de lange termijn een enorme voorsprong opleveren door het sneeuwbaleffect van rendement-op-rendement.

Dat vrouwen over het algemeen beter beleggen dan mannen heeft verschillende redenen zoals onderzoek laat zien: Vrouwen maken beter onderbouwde keuzes, zijn meer op de lange termijn gericht en nemen minder risico’s. Waar bij mannen de focus vaak op meer winst ligt, willen vrouwen eerder hun kans op verlies minimaliseren.

Daarnaast handelen vrouwen minder vaak dan mannen. Door minder vaak te kopen en verkopen besparen ze kosten en profiteren ze meer van lange termijn effecten.

Vrouwelijke beleggers zijn voorzichtiger. Ze verdiepen zich meer in de bedrijven of fondsen waarin ze investeren. Dat maakt dat ze bewuster kiezen en bij koersschommelingen minder geleid worden door emoties.

De voorzichtigheid is ook te zien in de bedragen die vrouwen investeren. Over het algemeen beleggen vrouwen met minder geld en spreiden ze beter. Dat maakt dat de verliezen kleiner zijn.

En waar mannen meer risico’s nemen (en sneller overtuigd zijn van hun eigen kennis en kunde), zijn de dames terughoudender en denken langer na voordat ze een beslissing nemen. Ze doen veel onderzoek en wegen hun keuzes bewuster af. Daarbij vertrouwen ze vaker op persoonlijke aanbevelingen.

Vrouwelijke beleggers hebben meer oog voor ESG

Vrouwen zijn minder uitgesproken als het over bepaalde sectoren zoals technologie of energie gaat. Ook kijken ze verder dan de cijfers. Vrouwelijke beleggers vinden het belangrijk om te investeren in bedrijven die aansluiten bij hun persoonlijke en ethische waarden. ESG-scores wegen zwaarder dan bij hun mannelijke evenknie. Wanneer vrouwen een bedrijf onderzoeken zien ze impact op milieu en klimaat, sociale factoren en goed ondernemingsbestuur als belangrijke factor.

Dat legt ze geen windeieren. Duurzame organisaties hebben over het algemeen betere lange-termijn vooruitzichten. ESG-beleggen is minder risicovol en biedt betere rendementen. Ook dat verklaart de gemiddeld betere resultaten van vrouwelijke beleggers.

Hoe vroeger, hoe beter

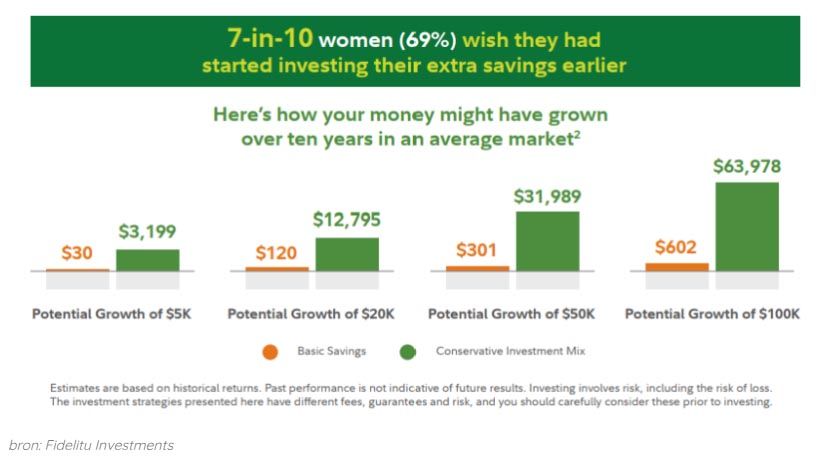

In de “Women and Investing Study” van Fidelity Investments geven 69% van de bevraagde vrouwen aan dat ze liever veel eerder waren begonnen met beleggen, als ze het nog een keer over konden doen.

Hoe vroeger je begint met beleggen, hoe groter het rendement en hoe sneller je financiële vrijheid en zekerheid voor de toekomst kunt bereiken. Onderstaande grafiek maakt dit duidelijk:

Rolmodellen vrouwelijke beleggers

Bijna iedereen weet wie Warren Buffet is en heeft weleens gehoord van Peter Lynch. Maar vrouwelijke beurs-tycoons zijn uiterst zeldzaam. Niet omdat er geen succesvolle vrouwelijke beleggers zijn, maar omdat er over het algemeen minder aandacht aan besteed wordt. Ook praten vrouwen minder over geld – zeker als het om hun eigen portemonnee gaat.

Vrouwelijke rolmodellen kunnen helpen om andere vrouwen over de streep te trekken om actief werk te maken van hun financiële toekomst.

Wist je trouwens dat de president van de New York Stock Exchange een dame is (Stacey Cunningham)? En ook bij de Nasdaq staat met Adena Friedman een vrouwelijke CEO aan het roer?

Dit is toegegeven nog geen hele lange lijst, maar eentje die hopelijk gestaag groeit.

Dames, ga aan de slag!

De conclusie is dat vrouwen best meer spierballen mogen tonen als het om beleggen gaat. Ze hebben al bewezen dat ze het goed doen en mogen hier best (vaker) voor uitkomen. Juist door het gesprek aan te gaan over beleggen kunnen vrouwen andere vrouwen het vertrouwen geven om zelf in actie te komen.

Er zijn een paar dingen die vrouwen (en mannen) kunnen doen voor extra vertrouwen in hun beleggingsstrategie:

- Beleg consistent en stort periodiek een deel van ieder maandsalaris of maandelijkse inkomsten bij.

- Spreid je beleggingen. Selecteer diverse aandelen of kies voor een ETF.

- Investeer voor de lange termijn. Beleggen is geen financiële “quick-fix”, maar juist bedoeld om je toekomst veilig te stellen.

- Begin zo vroeg mogelijk!

- Neem tijd om kennis op te bouwen over je eigen financiële situatie en de mogelijkheden van beleggen.

Deel dit blog

gerelateerde artikelen