Behoudende Fed kleurt beurzen rood

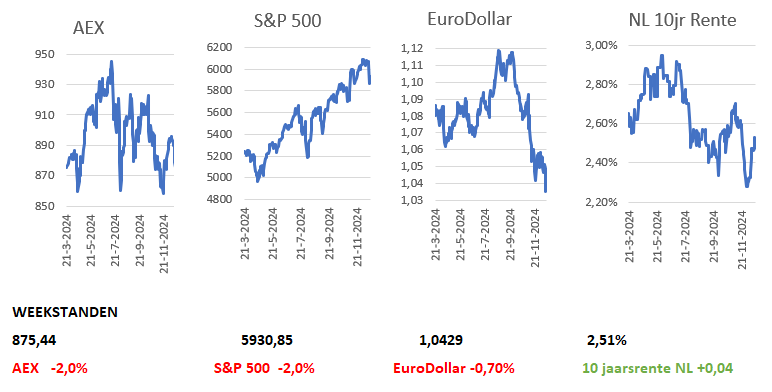

De verwachte Amerikaanse renteverlaging van 25 basispunten werd doorgevoerd afgelopen week. Echter de Fed bleek een stuk behoudender te zijn geworden wat betreft de renteverlagingen in 2025. In plaats van 4 rentedalingen, houdt de Amerikaanse centrale bank nu nog maar rekening met 2 renteverlagingen van 25 basispunten. De Fed verhoogde de inflatieverwachting voor 2025. In september ging men nog uit van 2,1%, terwijl nu wordt uitgegaan van 2,5% inflatie. Hierdoor werden de verwachte rentestanden eveneens aangepast. Waar de Fed eerder uitging van een rentestand van 3,5% eind 2025 en 2,9% eind 2026, zijn nu de verwachtingen bijgesteld naar 3,9% volgend jaar en 3,4% in 2026. Ten slotte werd de verwachte economische groei in de VS voor dit jaar positief bijgesteld van 2,0% naar 2,5%. Als reactie op de forse bijstellingen sloten de Amerikaanse beurzen fors lager afgelopen woensdag. De toonaangevende S&P 500 index verloor 3%, de Nasdaq zelfs 3,6%. De Amerikaanse aandelenmarkt was na Trump’s overwinning wellicht iets te optimistisch en de behoudende Fed bracht beleggers terug naar de realiteit dat de rente en inflatie vermoedelijk langer op een hoger niveau blijven. De centrale banken van China, Japan en het Verenigd Koninkrijk hielden de rente allemaal ongewijzigd. Waar de Britten en Japan last hebben van hoge inflatie, dreigt door de economische zwakte in China daar zelfs deflatie te ontstaan. Afgelopen vrijdag zorgde de gepubliceerde PCE-kerninflatie voor opluchting. De inflatie kwam 0,1% lager uit dan verwacht, waardoor de beurzen herstelden. De weekverliezen werden daardoor deels goedgemaakt, maar gemiddeld leverden de indexen wel ruim 2% in. Ook de Europese aandelenindices daalden gemiddeld met ruim 2%, al waren de koersuitslagen hier minder fors.

De dollar steeg ook afgelopen week ten opzichte van de euro en de yen. De energiemarkt was wederom verdeeld. De olieprijs daalde met 2%, terwijl de Europese gasprijzen stegen met 7%. De 10-jaarsrentestanden stegen door de uitspraken van de Fed zowel in de VS als in Europa. In de VS steeg de lange rente met 12 basispunten en noteert daarmee weer boven de 4,5%. In Amerika werd afgelopen vrijdag laat nog ternauwernood een government shutdown voorkomen. Een noodwetgeving zorgde ervoor dat de overheid tot 14 maart gefinancierd wordt.

Duurzaam topic

De snelle opmars van AI leidt tot een forse stijging in CO₂-uitstoot, gezondheidsschade en zorgkosten. Het energieverbruik van datacentra groeit explosief door de rekenkracht die nodig is om AI-modellen te trainen. In de VS draaien veel datacentra nog op fossiele energie, wat leidt tot uitstoot van schadelijke stoffen zoals fijnstof. Wetenschappers berekenden dat de uitstoot van één AI-trainingsproces vergelijkbaar is met een auto die 10.000 keer heen en weer rijdt tussen Los Angeles en New York. Als deze trend doorzet, kunnen tegen 2030 600.000 nieuwe astmapatiënten en 1.300 vroegtijdige sterftes worden verwacht. Daarnaast kunnen de zorgkosten oplopen tot 20 miljard dollar, twee keer zo veel als de gezondheidsimpact van de Amerikaanse staalindustrie.

In Nederland draait 90% van de datacentra op hernieuwbare energie, maar in de VS is dit aandeel veel lager. Om de klimaat- en gezondheidsschade te beperken, benadrukken onderzoekers het belang van de overgang naar hernieuwbare bronnen en kernenergie. Tegelijkertijd roepen zij op tot meer bewustwording over de impact van AI en datacentra. Zonder snelle verduurzaming dreigt deze technologische vooruitgang een zware tol te eisen van mens en milieu.

Amerikaanse indices

De Amerikaanse aandelenindices noteerden allemaal lager afgelopen week. De toonaangevende S&P 500 index daalde met 2,0%. Technologie-index Nasdaq verloor 2,3, terwijl de smallcapindex Russell 2000 maar liefst met 4,5% daalde. Overigens kende de Dow Jones index tot afgelopen vrijdag 10 verliesdagen op rij, dat was sinds 1974 niet meer voorgekomen. Dit terwijl de Nasdaq aan het begin van de week nog nieuwe recordstanden bereikte. De volatiliteit liep op van 14% op maandag, naar 28% na de forse daling op woensdag en sloot vervolgens de week af op 18,5%.

AEX Index

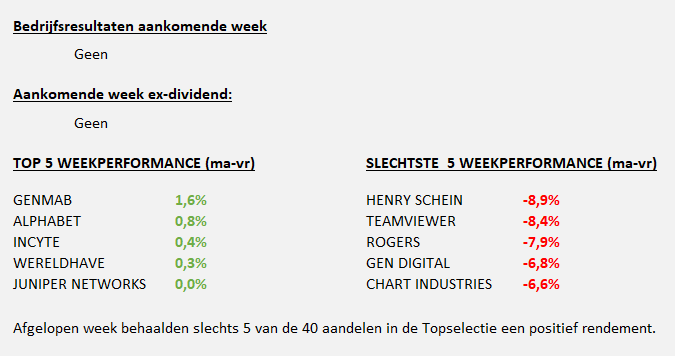

De AEX daalde afgelopen week met 2,0%. De week werd afgesloten op een stand van 875,44 punten. Slechts 2 aandelen sloten de week positief af. ASMI steeg 7,3% na enkele koersdoelverhogingen van analisten. Ook Besi onttrok zich aan de malaise met een koersstijging van 2,8%. Het slechtst presterende aandeel was afgelopen week Aegon, met een koersdaling van 8,0%, gevolgd door ArcelorMittal (-6,2%) en Randstad (-6,0%).

Europese indices

De grote Europese indices verloren allemaal terrein afgelopen week. De EuroStoxx50 daalde met 2,1%, de Duitse DAX index verloor 2,6%, terwijl de Britse FTSE-index 2,6% lager noteerde. De volatiliteit steeg met 3 procentpunt naar 16,8%.

TOPSELECTIE

Gentex neemt VOXX International over voor een bedrag van 196 miljoen dollar in contanten. VOXX is fabrikant en distributeur van auto- en consumententechnologieën wereldwijd. Gentex verklaarde dat de overname een aanvulling zal zijn op zijn productportfolio en verwacht dat de jaarlijkse omzet zal stijgen met 350 tot 400 miljoen dollar per jaar. Het aandeel noteerde licht hoger na het overnamenieuws.

Merck sluit een licentieovereenkomst met het Chinese biofarmaceutische bedrijf Hansoh Pharma. Merck betaalt 112 miljoen dollar vooraf, met mogelijke mijlpaalbetalingen tot 1,9 miljard dollar. Hansoh Pharma ontwikkelt een obesitasmedicijn met mogelijk positieve werking op het gebied van hart- en vaatziekten en stofwisselingsziekten. In verband met de deal verwacht Merck een kleine last voor belastingen van 112 miljoen dollar of $ 0,04 per aandeel te boeken. Merck sloot tevens een licentieovereenkomst met LaNova Medicine en neemt hiervoor een last van 588 miljoen dollar of $ 0,18 per aandeel. Met mijlpaalbetalingen kan met de deal maximaal 2,7 miljard dollar gemoeid zijn.

Rogers Communications meldde dat het goedkeuring heeft ontvangen voor de overname van het 37,5% belang van Bell in Maple Leaf Sports & Entertainment.

Macro Economisch Nieuws

Verenigde Staten

De Fed heeft de rente conform verwachting met 25 basispunten verlaagd tot de bandbreedte 4,25%- 4,50%. De Amerikaanse PCE-kerninflatie is in november stabiel gebleven op 2,8% De algemene inflatie steeg op jaarbasis van 2,3 naar 2,4%. Beide cijfers waren 0,1% lager dan verwacht. De inkoopmanagersindex voor de dienstensector steeg naar het hoogste niveau in 3 jaar, terwijl de Amerikaanse industrie harder kromp. De Amerikaanse detailhandelsverkopen stegen in november met 3,8% op jaarbasis.

Eurozone

De inflatie in de eurozone is in november definitief vastgesteld op 2,2%. Bij de voorlopige raming werd een stijging van 2,3% gemeld. De kerninflatie bleef onveranderd op 2,7%. De industrie in de eurozone is in december wederom gekrompen, terwijl de dienstensector terugkeerde naar groei.

Nederland

De Nederlandse werkloosheid is in november onveranderd gebleven op 3,7%, er waren 372.000 werklozen. Het consumentenvertrouwen is in december verder gedaald, terwijl de Nederlandse investeringen in oktober met 5,2% stegen op jaarbasis.

Duitsland

De Duitse industrie is in december nog harder gekrompen, terwijl de dienstensector omsloeg van krimp naar groei. De producentenprijzen in Duitsland zijn in november met 0,1% gestegen op jaarbasis. De producentenprijzen stegen voor het eerst sinds juli 2023.

Azië

De Chinese centrale bank heeft de rente, conform verwachting, ongewijzigd gelaten. De 1-jaarsrente op 3,1%, de 5-jaarsrente op 3,6%. De Chinese industriële productie is in november met 5,4% gestegen. Het werkloosheidspercentage in China was ook in november 5,0%.

De Japanse centrale bank heeft de rente eveneens ongewijzigd gelaten op 0,25%, ondanks dat de inflatie in november steeg naar 2,9% ten opzichte van 2,3% in oktober. De Japanse kerninflatie steeg naar 2,7%.

Nederlands bedrijfsnieuws

Aegon heeft het aandeleninkoopprogramma afgerond dat in mei dit jaar van start ging. Aegon kocht 35 miljoen eigen aandelen in voor een bedrag van 200 miljoen euro. De gemiddelde prijs was € 5,705. De ingekochte aandelen worden dit jaar nog ingetrokken.

IMCD neemt de life science-activiteiten van het Zuid-Koreaanse YCAM over. YCAM is gespecialiseerd in de distributie van specialistische ingrediënten voor cosmetica-, persoonlijke verzorgings- en farmaceutische producten. Financiële details werden niet bekendgemaakt.

Voormalig ING-bestuurder Ralph Hamers en oud-bestuurders van ABN AMRO worden niet vervolgd voor overtredingen van de wet tegen witwassen en terrorismefinanciering. ING betaalde in 2018 een bedrag van 775 miljoen euro aan de Nederlandse staat en ABN AMRO betaalde in 2021 480 miljoen euro voor overtredingen van de wet WWFT.

Virgin Music Group, de muziekdivisie van Universal Music Group neemt Downtown Music Holdings over voor 737 miljoen euro. Downton Music heeft meer dan 20 kantoren over 6 continenten. Verwacht wordt dat de overname in de tweede helft van 2025 zal worden afgerond.

Unilever verkoopt het met Conimex aan het Finse bedrijf Paulig. Unilever verkoopt zijn merken Unox en Zwan aan Zwanenburg Food Group. Unilever is bezig om in het segment voeding te focussen op minder en grotere merken. Financiële details van de deals werden niet bekendgemaakt.

Internationaal bedrijfsnieuws

Micron Technology, producent van geheugenchips, publiceerde kwartaalcijfers die grofweg overeenkwamen met de verwachtingen, maar de vooruitzichten stelden flink teleur. De omzet steeg met 84% tot 8,7 miljard dollar. De aangepaste winst per aandeel kwam uit op $ 1,79 tegen een verlies van $ 0,95 een jaar eerder. Voor het huidige kwartaal verwacht Micron een winst per aandeel van $ 1,43 op een omzet van 7,9 miljard dollar. Analisten rekenden op $ 1,91 winst per aandeel en 8,9 miljard dollar omzet. Het aandeel daalde ruim 15% na de teleurstellende outlook.

FedEx heeft in het afgelopen kwartaal conform verwachting gepresteerd, waarbij zowel de omzet als de winst per aandeel vrijwel op hetzelfde niveau als een jaar eerder uitkwam. Op een omzet van 21,6 miljard dollar verdiende Fedex 740 miljoen dollar. De aangepaste winst per aandeel bedroeg $ 4,05. Fedex verlaagde zijn vooruitzichten voor het hele jaar en meldde dat het zijn vrachtvervoerdivisie wil opsplitsen in een nieuw beursgenoteerd bedrijf. Beleggers reageerden hier enthousiast op, het aandeel steeg 8%.

Nike zag de omzet in het afgelopen kwartaal met 8% dalen tot 12,4 miljard dollar. Analisten rekenden echter op een daling tot 12,1 miljard dollar. De winst per aandeel daalde met 25% tot $ 0,78 tegen een consensus van $ 0,63. Het aandeel bleef vrijwel onveranderd na de cijfers.

Honda en Nissan overwegen een fusie, na de tegenvallende resultaten van Nissan en de problemen die beide autofabrikanten ondervinden in China. Een definitief akkoord is er nog niet.

Meta (Facebook) moet een boete van 251 miljoen euro betalen vanwege een groot datalek dat in 2018 plaatsvond. Daarbij belandden persoonlijke gegevens van 29 miljoen mensen wereldwijd op straat.

Alibaba boekt 1,2 miljard dollar af op de verkoop van warenhuisketen Intime. Het Chinese e-commercebedrijf verkoopt Intime aan kledingbedrijf Youngor Group voor 1 miljard dollar.

Weekconclusie en Vooruitzichten

De Amerikaanse centrale bank verstoorde afgelopen week het Amerikaanse (einde)jaarsfeestje op de aandelenmarkten. Waar beleggers de eerdere waarschuwingen dat Trump’s beleid inflatie verhogend werkt nog in de wind sloegen, zorgde de behoudende toon van de Fed voor meer besef en flink dalende koersen. Een lichte correctie op de beurzen was dan ook logisch. Al met al is 2024 een prachtig beursjaar geweest, met name voor de Amerikaanse aandelenmarkt. Europese beurzen kenden ook een positief jaar, maar beleggers daar waren een stuk minder euforisch.

De aankomende week zal vermoedelijk een weinig spannende en rustige beursweek worden tijdens de kerstdagen. De volumes zullen laag zijn, met alleen op maandag en vrijdag normale handelsdagen. Er staat deze week geen bedrijfsnieuws op de agenda en ook het macro-economisch nieuws is zeer beperkt. In Nederland wordt het definitieve groeicijfer over het derde kwartaal bekendgemaakt. In de VS staan slechts het consumentenvertrouwen en de duurzame goederen op de agenda.

Belangrijke onderwerpen aankomende week: 23 - 27 december

Meer informatie: https://www.investing.com/economic-calendar/

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt geen beleggingsadvies of een beleggingsaanbeveling. DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Deel dit blog

gerelateerde artikelen