First Solar is een van de grootste producenten van zonnepanelen ter wereld en richt zich vooral op grootschalige zonne-energieprojecten, zoals zonneparken. Het Amerikaanse bedrijf onderscheidt zich doordat het een andere technologie gebruikt dan de meeste concurrenten. Waar veel fabrikanten zonnepanelen maken op basis van silicium, gebruikt First Solar een zogenoemde dunne-filmtechnologie. Daarmee heeft het bedrijf een sterke positie opgebouwd in de wereldwijde zonne-energiemarkt. Met productielocaties in onder andere de Verenigde Staten, Vietnam, Maleisië en India levert First Solar zonnepanelen aan energiebedrijven en ontwikkelaars van grote zonneparken wereldwijd. Meer dan 90% van de omzet is afkomstig uit Noord-Amerika.

concurrentiepositie

First Solar neemt binnen de wereldwijde zonne-energiesector een relatief unieke positie in door zijn focus op dunne-film zonnepanelen op basis van cadmium-telluride. In tegenstelling tot de meeste concurrenten, die gebruikmaken van kristallijn silicium, biedt deze technologie bepaalde voordelen bij grootschalige zonneparken, zoals betere prestaties bij hoge temperaturen en diffuus licht. Hierdoor is het bedrijf vooral sterk gepositioneerd in grootschalige zonne-energieprojecten, met name in de Verenigde Staten en in mindere mate in India. De concurrentie in de zonne-energiesector is echter intens en wordt gedomineerd door grote Aziatische fabrikanten. De Aziatische bedrijven produceren voornamelijk silicium-gebaseerde zonnepanelen en beschikken over veel productiecapaciteit, waardoor zij schaalvoordelen en lage kosten kunnen realiseren. Dit heeft geleid tot sterke prijsdruk in de sector, wat voor alle producenten, inclusief First Solar, een structurele uitdaging vormt. Tegelijkertijd profiteert First Solar van structurele factoren die zijn concurrentiepositie ondersteunen. Het bedrijf heeft een sterke aanwezigheid in de Amerikaanse markt en profiteert van industriële beleidsmaatregelen zoals de Amerikaanse Inflation Reduction Act, die lokale productie van zonne-energiecomponenten stimuleert. Daardoor heeft het bedrijf een kosten- en subsidievoordeel ten opzichte van buitenlandse leveranciers die zonnepanelen naar de Verenigde Staten exporteren.

toekomstverwachtingen en ontwikkelingen

First Solar verwacht de komende jaren verdere groei, gedreven door de wereldwijde energietransitie en een toenemende vraag naar zonne-energie. De onderneming investeert fors in nieuwe productiecapaciteit, met name in de Verenigde Staten. Deze uitbreiding moet het bedrijf in staat stellen te profiteren van de groeiende vraag naar grootschalige zonneparken. Door de groei van de datacentercapaciteit stijgt ook de vraag naar energie. Technologisch richt First Solar zich op verdere verbetering van zijn dunne-film cadmium-telluride technologie. Deze innovaties moeten de efficiëntie van zonnepanelen verhogen en de kosten per geproduceerde kilowattuur verder verlagen. Tegelijkertijd blijven de vooruitzichten afhankelijk van beleidsontwikkelingen, handelsmaatregelen en de prijsontwikkeling in de mondiale zonne-energiesector. Tarieven, regelgeving en vertragingen in projecten kunnen op korte termijn invloed hebben op de vraag en winstontwikkeling. Desondanks verwachten veel analisten dat First Solar op de langere termijn kan profiteren van de structurele groei van zonne-energie, mede door de snelle opkomst van datacenters.

financiële prestaties en vooruitzichten

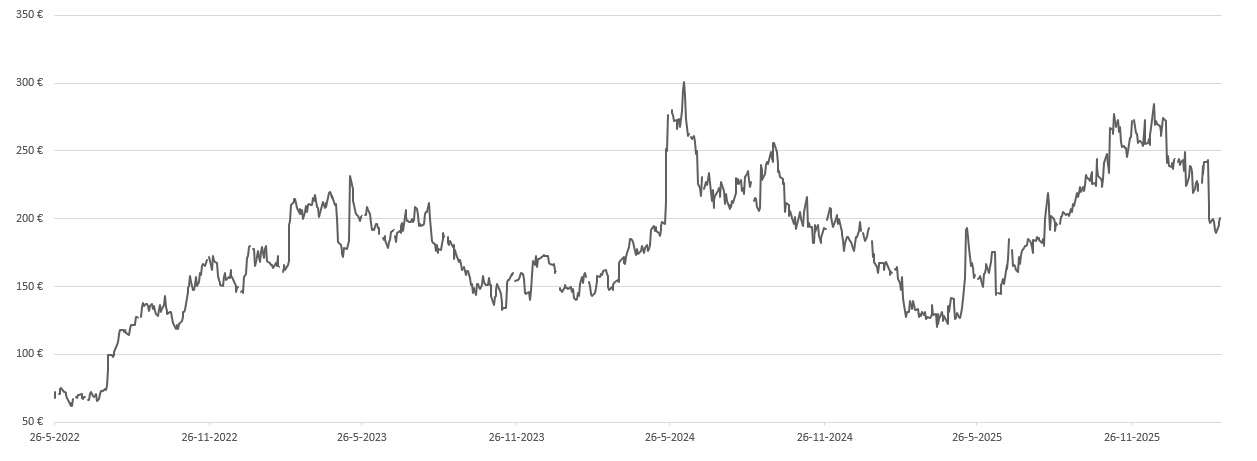

In 2025 beleefde First Solar een recordjaar, gedreven door de sterke vraag naar binnenlandse zonnemodules en de fiscale voordelen van de Inflation Reduction Act. Het bedrijf sloot het jaar af met een recordomzet van circa $5,2 miljard, een stijging van 24% ten opzichte van het voorgaande jaar, gedreven door recordmoduleverkopen van 17,5 GW. De winst per aandeel nam toe met 18% tot $14,21. Ondanks deze sterke cijfers is de verwachting voor 2026 gematigder, met een verwachte omzet tussen de $4,9 en $5,2 miljard, met een verwachte verkoop van 17 tot 18,2 GW modules. Deze voorzichtige prognose wordt veroorzaakt door strategische onderbezetting van internationale fabrieken en hogere kosten door importheffingen op componenten. Toch blijft de winstgevendheid robuust mede dankzij belastingvoordelen, waardoor de EBITDA-verwachting voor 2026 op een solide $2,6 tot $2,8 miljard ligt, een stijging van ruim 14%. Voor de winst per aandeel wordt een toename van 25% verwacht. Voor de periode na 2026 zijn analisten optimistisch door een enorme orderportefeuille van ruim 50 GW, die zorgt voor inkomstenzekerheid tot diep in 2030. De focus verschuift daarbij naar de verdere uitbreiding van de Amerikaanse productiecapaciteit en de introductie van nieuwe technologieën zoals perovskiet-cellen.

Duurzaamheid

First Solar wordt gezien als een wereldleider op het gebied van verantwoorde zonne-energie. Het bedrijf onderscheidt zich door een unieke circulaire aanpak, waarbij meer dan 90% van de materialen uit afgedankte modules wordt teruggewonnen voor hergebruik. De dunnefilm-technologie (CdTe) van het bedrijf heeft de laagste ecologische voetafdruk in de sector, met een waterverbruik dat tot drie keer lager ligt dan bij traditionele siliciumpanelen. In 2025 zette First Solar grote stappen door de CO2-intensiteit per geproduceerde watt verder te verlagen en de recyclingcapaciteit wereldwijd uit te breiden naar locaties in onder andere de VS, Duitsland en India. Voor 2026 heeft het management de ambitie uitgesproken om de Amerikaanse faciliteiten volledig op koolstofvrije elektriciteit te laten draaien, als tussenstap naar 100% duurzame energie in 2028. Naast milieuaspecten scoort het bedrijf hoog op sociale transparantie, mede door hun lidmaatschap van de Responsible Business Alliance en strenge controles op de toeleveringsketen. First Solar heeft een Low Risk ESG-score bij Sustainalytics en een AA-status bij MSCI, de hoogste in de solarindustrie.

Key Highlights

- Sterke positie in de Amerikaanse markt: First Solar profiteert sterk van de stimuleringsmaatregelen uit de Inflation Reduction Act. Door productie in de VS kan het bedrijf gebruikmaken van aantrekkelijke belastingkredieten, terwijl veel concurrenten nog afhankelijk zijn van Aziatische productie. Dit geeft First Solar een kostenvoordeel.

- Unieke dunne film (CdTe) technologie: De cadmium-telluride dunne-film technologie van First Solar verschilt van de traditionele siliciumzonnepanelen die de markt domineren. Deze technologie presteert relatief goed bij hoge temperaturen en diffuus licht, wat vooral aantrekkelijk is voor grootschalige zonneparken in warme klimaten.

- Sterke orderportefeuille: First Solar beschikt over een gigantische backlog van circa 50 GW, met orders die doorlopen tot in 2030. Dit biedt het bedrijf inkomstenzekerheid en bescherming tegen schommelingen in de markt voor de komende jaren.

Risico’s:

- Afhankelijk van subsidies: Een groot deel van de winstgevendheid is direct afhankelijk van de belastingvoordelen uit de Amerikaanse Inflation Reduction Act (IRA). Eventuele politieke veranderingen of aanpassingen in dit beleid kunnen de marges van First Solar direct en hard raken.

- Concurrentie uit Azië: Chinese fabrikanten domineren de wereldmarkt voor zonnepanelen met zeer lage productiekosten, waardoor de marges van First Solar op langere termijn onder druk kunnen komen..

- Technologierisico: First Solar is sterk afhankelijk van de cadmium-telluride technologie. Mocht de efficiëntie-verbetering van siliciumtechnologie sneller verlopen dan verwacht, dan kan het concurrentievoordeel afnemen.

conclusie

First Solar heeft zich de afgelopen jaren ontwikkeld tot een onderscheidende speler binnen de mondiale zonne-energiesector dankzij zijn eigen dunne-film cadmium-telluride technologie en sterke positie in de Amerikaanse markt. De combinatie van binnenlandse productie en stimuleringsmaatregelen uit de Inflation Reduction Act heeft het bedrijf geholpen om recordresultaten te behalen en de winstgevendheid te versterken. Daarnaast biedt een omvangrijke orderportefeuille tot diep in 2030 aanzienlijke zichtbaarheid op toekomstige omzet en productieplanning. Desondanks moet First Solar waakzaam blijven voor geopolitieke verschuivingen, de felle concurrentie uit Azië en de grote afhankelijkheid van Amerikaans subsidiebeleid.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 13 maart 2026.

Deel dit blog

gerelateerde artikelen