Elektrificatie gaat in snel tempo door; waar liggen de beleggingskansen?

In tegenstelling tot wat we in Nederland denken gaat de elektrificatie wereldwijd in snel tempo door. Momenteel wordt in Europa, de VS en China zo’n 20% van het energiegebruik opgewekt uit zon en wind. Dat percentage groeit gestaag en dat betekent dat het aanbod opgewekte hernieuwbare energie sneller groeit dan de vraag.

In opkomende landen groeit de duurzame energie capaciteit momenteel het snelste. In die landen groeit de energievraag nog het snelste en moet volop worden geïnvesteerd in uitbreiding van de capaciteit. Aangezien de kosten van duurzame energie steeds verder dalen en veelal lager zijn dan de fossiele alternatieven, kiezen de opkomende landen steeds vaker voor investeringen in duurzame energie.

Landen die eerder voorop liepen, zoals Nederland, lopen nu tegen diverse belemmeringen aan. De beeldvorming over duurzame energie werkt tegen. Door de gedaalde kosten, zijn subsidies niet langer noodzakelijk en worden afgebouwd. Dat stuit op weerstand.

Verder staat het stroomnet onder druk door de toename van duurzame energie. Bij de aanleg van het net werd uitgegaan van andere stromen (gas en kolen) en door verdere groei kunnen problemen ontstaan. Het is kostbaar en duurt lang om het net te verbeteren. De capaciteitsbeperking van het net is een van de redenen waarom duurzame energie verloren gaat. In 2024 ging zo 3 terawattuur aan duurzame energie verloren, dat is ongeveer 2,5% van het totale energieverbruik. Op zonnige dagen met wind is er veel meer energie beschikbaar dan we nodig hebben. Die capaciteit gaat dan verloren. Doodzonde natuurlijk.

Meer inzet batterijen is een grote stap in energietransitie

Door batterijen in te zetten kan de overtollige opgewekte energie worden opgeslagen om later in te zetten wanneer die nodig is. Daardoor kan de capaciteit van duurzame energie volledig worden gebruikt. Maar belangrijker is dat het langer nodig is om te wachten op uitbreiding van het net voordat meer geïnvesteerd kan worden in duurzame energie.

Tot voor kort waren batterijen echter te duur. Het was zinvoller om andere energiebronnen in te zetten. De prijs van batterijen is echter flink gedaald de afgelopen jaren, in 2024 al 40%. Opschaling in de productie en nieuwe technologie zorgen voor goedkopere en veiligere batterijen die langer meegaan.

Onderzoeksbureau EMBER heeft een interessante studie gedaan naar de effectiviteit van de combinatie zonne-energie en batterijen. Op hoofdlijnen veronderstelt de studie dat voor een stabiele energievoorziening van 1 KW per uur een batterij nodig is van 17 KWH. De zon levert gedurende 9 uur per dag meer dan 1 KWH, dus voor de resterende 15 uur heb je een batterij nodig van minimaal 15 KWH. Door technische factoren gaat het rapport uit van 17 KWH. Tijdens die 9 uur heb je extra capaciteit nodig om meer energie op te wekken, die wordt opgeslagen voor de donkere uren. Een capaciteit van 5 KW zonnepanelen is daarvoor voldoende.

Vervolgens is onderzocht in hoeveel procent van de tijd deze installatie de benodigde energie kan leveren. Wanneer het een aantal dagen achtereen bewolkt is, ontstaat namelijk een tekort. In een zonnige plaats als Las Vegas zou deze combinatie van 5KW zonnepanelen en 17 KWH batterijen in 97% van de tijd voorzien in 1 KW energie per uur. In een plaats met meer bewolking, zoals Birmingham, komt de beschikbaarheid op 62%.

Met meer zonnepanelen en batterijen stijgt de beschikbaarheid, maar de extra kosten wegen (nu nog) niet op tegen het hogere percentage beschikbaarheid. Het is efficiënter om de capaciteit te combineren met andere energiebronnen. De opwek van windenergie loopt meestal niet parallel met die van zonne-energie. De combinatie is niet onderzocht, maar mijn veronderstelling is dat een combinatie van zonne-energie, windenergie en batterijen nog efficiënter is.

Duurzame energie op weg om het goedkoopste alternatief te worden

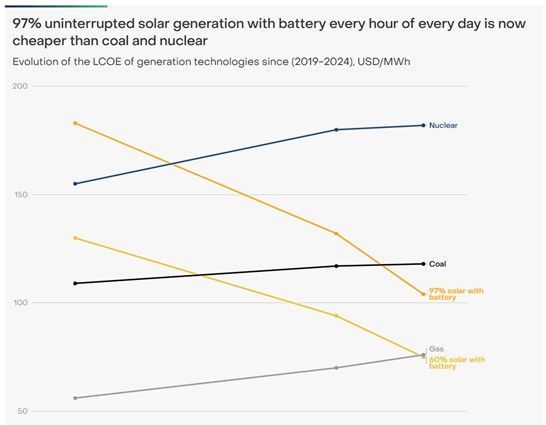

In de onderstaande grafiek zie je de prijsontwikkeling van de verschillende manieren om energie op te wekken. Je ziet dat een combinatie van zonne-energie en batterijen waarbij 60% van de tijd voldoende energie beschikbaar is, inmiddels goedkoper is dan een gascentrale met dezelfde capaciteit. De combinatie van zonne-energie en batterijen met 97% beschikbaarheid is inmiddels goedkoper dan een kolencentrale. De verwachting is dat de kosten van de combinatie zonne-energie en batterijen de aankomende jaren verder dalen.

In de vergelijking gebruikt EMBER wereldwijde gemiddelden. De kosten voor kolen zijn in China lager dan het gemiddelde en de kosten van gas zijn in de VS weer lager dan het gemiddelde. Omdat Europa voor fossiele brandstoffen voornamelijk afhankelijk is van import uit andere landen zijn de kosten juist weer hoger. Voor Europa loont het dus juist om stappen te zetten in uitbreiding van de batterijcapaciteit om daarna door te kunnen groeien in duurzame energie. Daarnaast is het voor Europa goed om te investeren in duurzame energie om zo minder afhankelijk te worden van gas uit Rusland of de VS en olie uit het Midden-Oosten. Maar dat is een andere discussie.

Meer duurzame energie jaagt elektrificatie aan

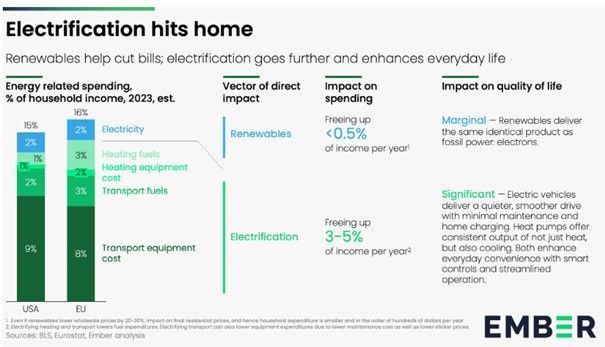

De lagere kosten voor duurzame energie zorgen voor meer en goedkopere elektriciteit. Dat geeft ruimte om meer producten te elektrificeren. Naast de lagere CO2 uitstoot is in diverse gevallen het product ook beter. Denk aan het hogere comfort van een warmtepomp, die gelijkmatiger verwarmt en koelt. Daarnaast kun je naar verwachting 3% tot 5% van je inkomen besparen als je voor producten kiest die door stroom worden aangedreven. Momenteel focust de elektrificatie vooral op auto’s en warmtepompen. De aankomende jaren zullen ook andere transportvormen, verwarming en industriële processen in toenemende mate elektrisch worden.

Beleggingskansen vooral in markten die elektrificeren

Voor beleggers liggen de kansen van de energietransitie niet zozeer in de opwek van (duurzame) elektriciteit. Deze markt wordt steeds meer gedomineerd door China. Die concurrentie is over het algemeen niet goed voor de winstgevend van Westerse bedrijven. Ik zou het vooral zoeken in de markt van producten die elektrificeren. Die markt is volgens EMBER 8 keer zo groot als de markt voor opwek.

Hieronder noem ik een aantal sectoren waar kansen zijn of ontstaan:

- Energiemaatschappijen, door de veranderingen liggen er kansen voor bedrijven die daar goed op inspelen

- Installateurs, de ontwikkelingen leveren veel werk op voor installateurs

- Industriële bedrijven, in eerste instantie kunnen industriële bedrijven die actief zijn in energietransitie profiteren en later ook bedrijven die hun proces verduurzamen. In Nederland gebruiken de Chemische industrie, Voeding en genotmiddelen en Metaalindustrie de meeste energie.

- Transportbedrijven, transport met elektrische vervoermiddelen zal op termijn goedkoper worden.

Deel dit blog

gerelateerde artikelen