De invloed van beleggers op beloningssystemen wordt steeds groter. Vroeger waren beleggers vooral met een ding bezig. Namelijk de financiële groei van een bedrijf. Dit zorgt meestal namelijk voor meer rendement. Maar er lijkt een kantelpunt bereikt te zijn. Steeds vaker wint duurzaamheid het van groei en winst als hoofddoel. Goede financiële prestaties worden vervangen door verantwoord ondernemingsbestuur.

De invloed van beleggers wordt groter

De maatschappelijke discussie rondom bonussen voor topbestuurders wordt steeds groter. Tot kort geleden was de invloed op de beloningssystemen van bedrijven klein. Een wetswijziging begin 2020 heeft de impact van aandeelhouders vergroot. Sindsdien moet 75% van de aandeelhouders akkoord gaan met het beloningsbeleid. Daarvoor was het een meerderheid van 50% plus 1.

De 75% zijn een flinke horde die genomen moet worden. Al meerder keren werd door aandeelhouders ingegrepen. De aandeelhouders hielden met hun veto met betrekking tot bonusuitkeringen bonussen tegen bij o.a. informatieleverancier Wolters Kluwer, chipbedrijf Besi, olieplatformbouwer SBM Offshore en metaalproducent AMG.

Beleggers maken hun keuzes steeds bewuster

Vandaag schrijft het FD over de groeiende invloed van aandeelhouders op topbeloningen. Loonsverhogingen of bonussen worden namelijk niet zomaar meer geaccepteerd (lees ook: “De S van ESG: sociaal beleggen”). In 2020 werden acht beursfondsen in Nederland afgekeurd. Dit jaar waren het er tot nu toe vier.

Vooral in Europa maken aandeelhouders het beursgenoteerde bedrijven lastig. Social Governance (oftewel goed ondernemingsbestuur) lijkt hier belangrijker dan in andere landen. Daarnaast worden aandeelhouders steeds kritischer op beleid en hoogte van beloning.

De groene bonus

DSM was 11 jaar geleden een van de eerste bedrijven die duurzaamheid betrok in hun bonusvoorwaarden. Een bijzonderheid. (NRC Handelsblad berichtte hierover eerder deze week). Steeds meer bedrijven betrekken duurzaamheid in hun bonusvoorwaarden. In Nederland delen ca. 25% van de beursgenoteerde bedrijven “groene bonussen” uit.

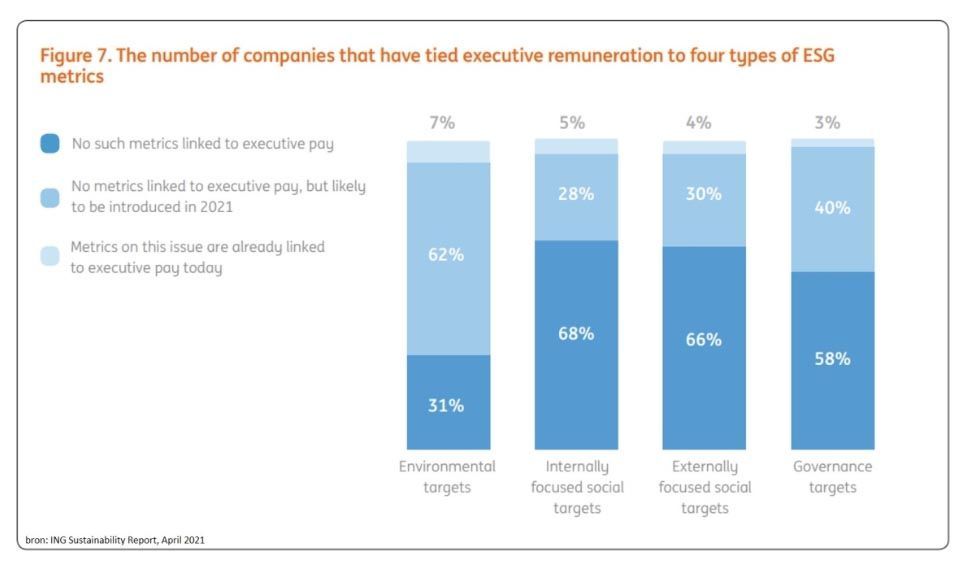

Nederland loopt hierbij voor op de rest van de wereld. Wereldwijd koppelt slechts 10% van de bedrijven duurzaamheid aan bestuurbeloningen. In de komende 12 maanden zou dit cijfer drastisch kunnen stijgen. 30 – 40% van de beursgenoteerde bedrijven geven aan om in 2021 maatschappelijke factoren en doelen rondom goed ondernemingsbestuur op te willen nemen in het beloningssysteem. Als het om milieu gaat zijn zelfs ruim 60% van plan om hier werk van te maken.

Het duurzame beloningssysteem

Het is nog niet duidelijk hoe een duurzaam beloningssysteem met ESG-factoren eruit ziet. Denk bijvoorbeeld aan de vragen: wat zijn de verantwoorde dingen om te doen? En vooral: hoe meet je deze? Het antwoord op deze vragen verschilt van bedrijf tot bedrijf. De doelstellingen moeten aansluiten bij de aard van de onderneming.

Daar waar vandaag beloningssystemen gekoppeld zijn aan ESG factoren gaat het meestal om milieudoelen. Klimaat, water en afval staan vooraan. Maatschappelijke doelstellingen zijn nog niet zo vaak terug te zien in de bonusvoorwaarden. Een van de redenen is een puur praktische: er zijn (nog) niet voldoende KPI’s (kritieke prestatie-indicatoren) beschikbaar om goed te kunnen meten.

Ook het element tijd speelt een rol. Het bereiken van ESG-doelen vereist lange-termijn planning. De beloning van vandaag moet worden gekoppeld aan resultaten die nog verder weg liggen. Dat maakt het lastiger om een bonus van vandaag te verbinden aan duurzaamheid in de toekomst.

En dan de vraag: hoe zwaar worden ESG-factoren meegewogen? Voor de meeste bedrijven is dit nieuw terrein. Gemiddeld zijn in Europa 10 – 15% van de bestuurdersdoelstellingen niet-financieel.

De grote vraag is: gaat het werken?

Er zijn op dit moment nog geen studies beschikbaar over de effecten van duurzame bonussen. De ervaringen van bedrijven die al met ESG-doelstellingen in het beloningssysteem werken zijn echter hoopgevend. Ze berichten over veel vooruitgang op het gebied van duurzaamheidspraktijken – en over betere financiële prestaties. Een win-winsituatie.

Bedrijven rekenen bestuurders af op het halen van doelstellingen. Duidelijke, duurzame doelstellingen maakt het voor de mensen die verantwoordelijk zijn voor de koers van een onderneming makkelijker om groene, maatschappelijk verantwoorde keuzes te maken.

Deze ontwikkelingen laten zien dat de rol van duurzame beleggers nog belangrijker wordt. Ze maken bewuste keuzes en dragen daardoor direct bij aan een leefbaardere wereld, een eerlijker sociaal systeem en goed ondernemersbestuur.

Deel dit blog

gerelateerde artikelen