AstraZeneca: Krachtige Groei en Aantrekkelijke Waardering

AstraZeneca is een wereldwijd opererend farmaceutisch bedrijf, ontstaan in 1999 door de fusie van het Zweedse Astra en de Britse Zeneca Group. AstraZeneca is gespecialiseerd in het ontwikkelen, produceren en commercialiseren van geneesmiddelen, voornamelijk op het gebied van oncologie (kankerbestrijding), hart- en vaatziekten, ademhalingsziekten, nierziekten, diabetes en immuunziekten. Oncologie genereert momenteel circa 40% van de omzet. AstraZeneca is actief in meer dan 100 landen en investeert aanzienlijk in onderzoek en ontwikkeling met focus op biotechnologie en precisiegeneeskunde. Het bedrijf behoort tot de grootste farmaceutische bedrijven ter wereld met een omzet van meer dan 50 miljard dollar dit jaar.

Prestaties en groeiverwachtingen

De afgelopen jaren heeft AstraZeneca indrukwekkende prestaties geleverd, met een jaarlijkse omzet- en winstgroei van meer dan 10%. Het bedrijf kon uiteraard profiteren van de COVID-19 vaccins, maar wist de winstgroei ook te behouden na de afname van de omzet uit COVID-19-vaccins. AstraZeneca heeft de afgelopen jaren meerdere nieuwe medicijnen gelanceerd, gericht op oncologie, ademhalings- en auto-immuunziekten. Daarnaast heeft het enkele strategische overnames gedaan. Het kocht in 2020 Alexion voor 39 miljard dollar, in 2023 CinCor voor 1,8 miljard dollar en dit jaar Fusion voor 2,4 miljard dollar, waardoor de productportefeuille op het gebied van zeldzame ziekten, hart- en vaatziekten en oncologie verder werd versterkt. AstraZeneca investeert jaarlijks circa 20% van de omzet in R&D om toekomstige groei te stimuleren en de sterke marktpositie te behouden.

Concurrentiepositie

AstraZeneca heeft zijn sterke positie in de farmaceutische en biotechnologische industrie opgebouwd door middel van octrooi-beschermde medicijnen en een veelbelovende ontwikkelingspijplijn. De succesvolle introductie van nieuwe geneesmiddelen biedt solide groeiperspectieven op lange termijn. De pijplijn van AstraZeneca is een van de sterkste in de sector, met medicijnen zoals Tagrisso, Imfinzi, Lynparza en Calquence die uitstekende resultaten laten zien bij moeilijk te behandelen kankersoorten. Deze geneesmiddelen hebben ook sterke pricing power, wat bijdraagt aan hogere winstmarges. Daarnaast is het bedrijf goed gepositioneerd in de ademhalings- en diabetesmarkt, hoewel deze segmenten doorgaans gevoeliger zijn voor hogere prijzen. Tevens heeft AstraZeneca enkele strategische samenwerkingsverbanden die groeikansen bieden. Het bedrijf heeft een gediversifieerde productenportefeuille, waardoor het minder afhankelijk is van één specifiek geneesmiddel. De sterke concurrentiepositie van AstraZeneca wordt ondersteund door patenten, schaalvoordelen en een krachtig distributienetwerk. AstraZeneca wint daarnaast marktaandeel in opkomende markten. Het bedrijf heeft strategisch geïnvesteerd in de uitbreiding in Azië, Latijns-Amerika, het Midden-Oosten en Afrika. Deze markten bieden aanzienlijke groeimogelijkheden vanwege de toenemende vraag naar gezondheidszorg, de vergrijzing van de bevolking (Azië en Latijns-Amerika) en de groeiende aantallen chronische aandoeningen.

Risico’s en uitdagingen

De concurrentie in de farmaceutische industrie is intens, met grote bedrijven die strijden om marktaandeel. Met name Pfizer, Novartis, Roche, Merck & Co, Johnson & Johnson en Sanofi vormen een uitdaging voor AstraZeneca op verschillende markten, van oncologie tot immunologie en vaccins. De concurrerende bedrijven hebben ook sterke R&D-capaciteit. Daarnaast kunnen aflopende patenten van belangrijke medicijnen druk op het bedrijfsresultaat uitoefenen. Zo verloopt in 2025 het patent van diabetesmedicijn Farxiga, dat goed is voor bijna 10% van de omzet. Echter Astra's operationele structuur maakt het wel mogelijk om kosten te verlagen na patentverliezen, waardoor de marge druk van verloren hoge-marge medicijnverkopen wordt verlicht. Tevens zijn tegenvallende resultaten in de testfase van pijplijngeneesmiddelen een risico om mee rekening te houden.

Duurzaamheid en maatschappelijke impact

AstraZeneca heeft aanzienlijke vooruitgang geboekt op het gebied van milieu en klimaat. Het bedrijf heeft zijn Scope 1 en Scope 2 CO2-uitstoot sinds 2015 met bijna 70% verminderd en heeft het ambitieuze doelen, zoals het behalen van 100% hernieuwbare elektriciteit in 2025. Daarnaast heeft het bedrijf verschillende programma's opgezet om de toegang tot gezondheidszorg wereldwijd te verbeteren, zoals het Healthy Heart Africa-initiatief waarmee miljoenen mensen zijn bereikt met medische zorg en onderwijs. Ook legt AstraZeneca de nadruk op inclusiviteit en diversiteit, met een focus op het verbeteren van de representatie van ondervertegenwoordigde etnische groepen in klinische onderzoeken. Echter, net als veel andere bedrijven in de farmaceutische industrie, wordt AstraZeneca geconfronteerd met kritiek op het gebied van ESG. Critici wijzen op minder goede toegang tot medicijnen, rechtszaken over bijwerkingen en de sociale impact van prijsstrategieën. Desondanks wordt het bedrijf vaak geprezen vanwege zijn proactieve benadering van duurzaamheid en zijn ambitie om de impact op het milieu te verminderen.

Waarderingen en vooruitzichten

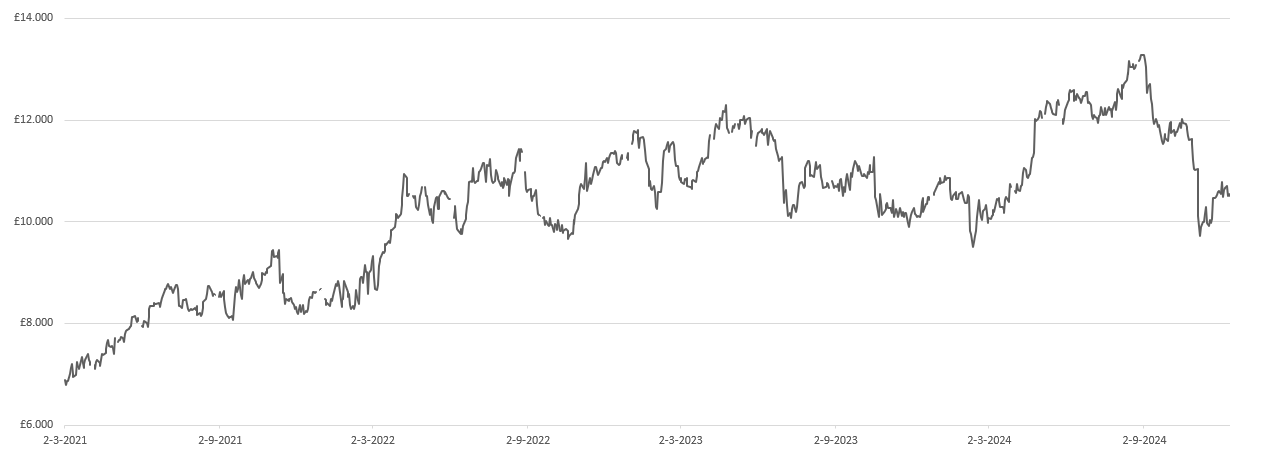

De afgelopen maanden lag het aandeel AstraZeneca onder druk nadat bekend werd gemaakt dat de president van AstraZeneca China en enkele medewerkers in China betrokken zouden zijn bij fraude en mogelijke schendingen omtrent de invoer van medicijnen. Inmiddels heeft AstraZeneca een nieuwe president aangesteld in China en werkt het volledig mee met de Chinese autoriteiten. Hierdoor is de koers-winstverhouding van het aandeel gedaald naar circa 13. Deze multiple is vrij laag ten opzichte van het verleden en gegeven de groeiverwachtingen. AstraZeneca heeft als doel gesteld dat het in 2030 meer dan 80 miljard dollar omzet wil behalen, hetgeen een jaarlijkse omzetgroei van circa 8% zou betekenen. Analisten voorzien een jaarlijkse stijging van de winst per aandeel de komende jaren van 10 tot 15%. Bovendien wordt verwacht dat de operationele marges verbeteren naarmate de volgende generatie medicijnen van Astra op de markt komt. Vooral dankzij de sterke pricing power van de nieuwe medicijnen en de verbetering van de efficiëntie doordat de verkopen van deze medicijnen toenemen.

Key Higlights:

· Sterke pijplijn van geneesmiddelen in vergelijking met concurrenten

· Groei in opkomende markten waar de vraag naar gezondheidszorg snel groeit

· Succesvolle overnamestrategie

Risico’s:

· Verlies van patenten en concurrentie van generieke geneesmiddelen

· Aansprakelijkheidsrisico’s, vooral i.v.m. bijwerkingen van medicijnen

· Afhankelijkheid van kankermedicijnen bij de bestaande medicijnen en in de pijplijn

Conclusie:

AstraZeneca is een sterke speler in de farmaceutische sector met een robuuste pijplijn van nieuwe geneesmiddelen, vooral op het gebied van oncologie. Het bedrijf heeft naast strategische overnames ook volop geïnvesteerd in onderzoek en ontwikkeling. Dat heeft geleid tot de sterke portfolio van medicijnen. AstraZeneca heeft een solide balans en genereert aanzienlijke kasstromen waardoor ruimte ontstaat voor R&D en acquisities. Ondanks de sterke prestaties en uitstekende lange termijn vooruitzichten zijn er risico’s, zoals patentverliezen en juridische problemen. De koers-winstverhouding van AstraZeneca is relatief laag. Daardoor is het aandeel aantrekkelijk voor beleggers die op zoek zijn naar een mooi waarde aandeel.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DB Flagship Fund, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DB Flagship Fund garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DB Flagship Fund biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Medewerkers van DB Flagship Fund hebben positie in het geanalyseerde aandeel op 16 december 2024.

Deel dit blog

gerelateerde artikelen