Gen Digital is een aanbieder van cybersecurity software en bij het publiek bekender onder de merknamen Avast, Norton, Lifelock, Symantec en Ccleaner. Aan de verzameling merken is te zien dat het bedrijf is gegroeid door het overnemen van aparte cybersecurity bedrijven. De naam van het bedrijf is ook door de jaren heen veranderd van Symantec via Norton Lifelock naar recent Gen Digital.

Deze analyse van DBAC is ook gepubliceerd in Beleggers Belangen.

De markt voor cybersecurity aanbieder is zeer competitief. Voor veel van de eindklanten is het onderscheid tussen de verschillende aanbieders beperkt, waardoor het doorslaggevende argument vaak de prijs is. Aangezien Gen Digital zich voornamelijk op kleinere klanten richt, zoals particulieren en het MKB, geldt dit voor Gen Digital nog sterker dan voor concurrenten als Fortinet, Crowdstrike en Palo Alto Networks (zit ook in de duurzame portefeuille van Beleggers Belangen).

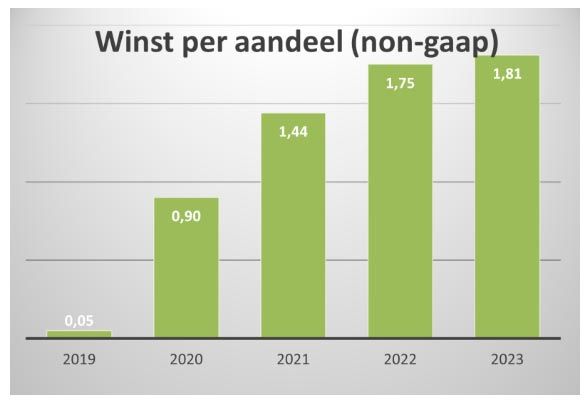

Vooralsnog is de marge van Gen Digital nog zeer gezond: op een omzet van 951 miljoen dollar werd een nettowinst behaald van 317 miljoen dollar. De operationele marge bedroeg 58,7% en lag daarmee 2,5 procentpunt hoger dan een jaar eerder. De winst per aandeel steeg daardoor met 10%. Gen Digital streeft 12-15% groei van de winst per aandeel. Dat is een stevige doelstelling en is die ook haalbaar?

Groeipotentie

De groei van de winst per aandeel kan grofweg op twee manieren tot stand komen: door de winstgevendheid te vergroten en door de groei van de omzet. Vooral in het optimaliseren van de winst heeft Gen Digital zich bewezen. Dat is onder andere zichtbaar in het hoge operationele marge. Door het overnemen van bedrijven is omzet gekocht en vervolgens worden synergievoordelen behaald door overlappende functies te schrappen. In 2023 was een jaarlijkse kostenbesparing gerealiseerd samenhangend met de overname van Avast. Het bedrijf verwacht dat eind 2024 het platform van Avast is geïntegreerd, waardoor de kostenbesparingen verder toenemen. Verder geeft Gen Digital een groot deel van de vrije kasstroom terug aan aandeelhouders door dividend en de inkoop van aandelen. De inkoop van aandelen zorgt voor een extra stijging van de winst per aandeel.

Gen Digital heeft diverse mogelijkheden om te groeien. Cybersecurity wordt een steeds belangrijker dreiging. Naarmate een steeds groter deel van ons leven zich online afspeelt, groeit het belang van bescherming tegen cyberaanvallen. Volgens interne cijfers van Gen Digital is het aantal geblokkeerde aanvallen door de Avast software gegroeid met 50% naar meer dan 1 miljoen blocks per maand. Daarbij is een continue strijd gaande tussen internetcriminelen en beveiligers. Criminelen proberen hun methodes te verbeteren en de beveiligers moeten hun klanten daar weer tegen beschermen. De komst van AI zorgt aan beide kanten van die strijd voor nieuwe mogelijkheden. Gen Digital ziet vooral voordelen voor de interactie met de klant door het gebruik van AI.

Een andere manier om te groei is crosselling en upselling bij de bestaande klanten. Door software pakketten aan te bieden wordt de klant verleid meer te besteden, waarmee de marge per klant stijgt. Het bedrijf kan verder groeien buiten de Verenigde Staten, waar het marktaandeel veel lager is dan in de thuismarkt. Vanwege de schaalbaarheid van het product en de hoge operationele marge leidt omzetgroei direct tot winstgroei.

Het commentaar van verschillende analisten is dat Gen Digital zich teveel op het optimaliseren van de winst richt en te weinig op de groeimogelijkheden. Concurrenten investeren meer in verbetering van het product en in het vergroten van hun marktaandeel. Omdat Gen Digital aan de onderkant van de markt zit, vormen de cybersecurity diensten die tegenwoordig standaard in de software van Microsoft zitten een bedreiging voor de groei van Gen Digital.

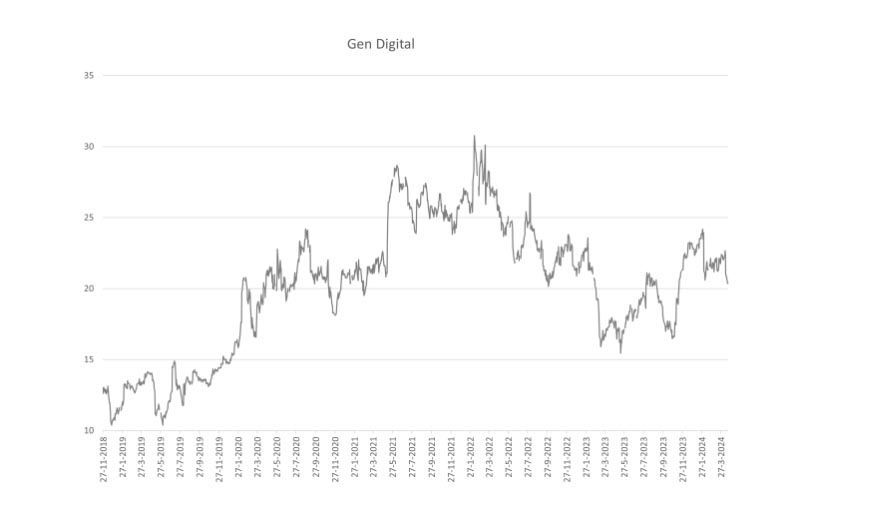

Analisten verwachten dat de omzet van Gen Digital de aankomende jaren zo’n 3% per jaar groeit en dat het management erin slaagt de winst per aandeel met 12% te laten groeien. Voor het gebroken boekjaar dat 31/3/2024 is afgelopen wordt een winst verwacht van 1,95 dollar. De aankomende jaren groeit de winst per aandeel als volgt: 2,22 – 2,49 – 2,87 en 3,16. Gegeven die winstontwikkeling is het aandeel goedkoop op de huidige koers van 20 dollar.

De lage waardering is een gevolg van het zijwaartse koerspatroon dat het aandeel al bijna 20 jaar volgt. Ondanks dat de winst de laatste jaren sterk gegroeid is, drie jaar geleden was de winst per aandeel nog 1,41 dollar, heeft de aandelenkoers daar maar beperkt van geprofiteerd. Door een advieswijziging van Barclays op 11 april moest het aandeel nog een keer bijna 10% terug. Barclays verwacht dat de groei van Gen Digital zich vooral toespitst op de lagere marge producten en verlaagde het advies van ‘overweight’ naar ‘equal weight’. Voor ons betekende dit een lagere instapprijs.

Duurzaamheid

Op het gebied van duurzaam en verantwoord ondernemen kiest Gen Digital voor de slogan ‘Powering digital freedom through social impact’. Dat past natuurlijk goed bij het businessmodel dat zich richt op cyberveiligheid. Het bedrijf geeft veel aandacht aan de educatie over veilig internet gebruik, waarbij gedrag minstens zo belangrijk is als software. Gen Digital zet zich in om daarbij alle lagen van de bevolking te bereiken. Daarnaast wil het de ecologische voetafdruk minimaliseren. Gen Digital biedt 98% van zijn producten digitaal aan, waardoor het verlagen van emissies van datacenters en het energieverbruik op kantoor topprioriteit heeft. Om de uitstoot van datacenters te verminderen is het oude datacenter in 2022 gesloten en zijn de activiteiten naar efficiëntere datacenters overgebracht. Ook het stimuleren van werken op afstand, waardoor minder kantoorruimte nodig is, zorgt voor minder uitstoot. In 2022 heeft Gen Digital de CO2-uitstoot met 39% verminderd. 27% van de benodigde elektriciteit was in 2022 afkomstig van hernieuwbare bronnen. Tevens heeft Gen Digital duurzaamheidsaspecten toegevoegd aan hun marketing- en merkbeleid en het reisbeleid. ESG-ratingbureau Sustainalytics geeft Gen Digital een laag ESC-risico. Het bedrijf behoort daarmee bij de beste 10% op duurzaamheid binnen de techsector. Verder is het aandeel opgenomen in de Dow Jones Sustainable index en werd het door Newsweek opgenomen in de lijsten ‘Most Responsible Companies’ en ‘Most Trustworthy Companies.’

Vooruitzichten en conclusies

Het aandeel Gen Digital is een goedkoop aandeel in de groeimarkt cybersecurity. Door een scherpe focus op winstoptimalisatie is de verwachting dat de winst per aandeel de aankomende jaren 12% groeit. Die winstgroei biedt een mooi perspectief voor de aandelenkoers om eindelijk uit het zijwaartse patroon te breken. Helemaal mooi zou het worden als het bedrijf er ook in slaagt om de omzet met meer dan de verwachte 3% te laten groeien. De mogelijkheden zijn er voldoende getuige de hoge omzetgroeiverwachtingen van concurrenten in de markt.

Kader 1 grote verschillen in groeiverwachtingen

De cybersecuritymarkt groeit sterk, maar kent verschillende spelers. Een deel van de markt wordt bediend door bredere spelers zoals Cisco en Juniper die cybersecurity als onderdeel van hun product meenemen. Maar ook tussen de specialistische aanbieders zijn grote verschillen in groeiverwachtingen. Zo is de verwachting dat de omzet van Palo Alto met meer dan 15% per jaar groeit wat leidt tot groei van de winst per aandeel van meer dan 25%. Daar steekt de omzetgroei verwachting van Gen Digital van 3% nogal magertjes bij af. Crowdstrike groeit vergelijkbaar met Palo Alto. De omzet van Fortinet groeit ook stevig met 15% per jaar, maar minder dan de koplopers. Natuurlijk worden de groeiverwachtingen ook weerspiegeld in de K/W. Gen Digital is het voorsprong het goedkoopste met een K/W van ruim 10, terwijl die van Fortinet (38) en Palo Alto (50) en stuk hoger liggen. Crowdstrike spant de kroon met een K/W van 75.

DISCLAIMER:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Hartford is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 19 april 2024.

Deel dit blog

gerelateerde artikelen