Palo Alto Networks is een Amerikaans cyberbeveiligingsbedrijf. Het kernproduct van het bedrijf is een platform dat geavanceerde firewalls omvat en cloud-gebaseerde oplossingen met andere aspecten van beveiliging. Het bedrijf stelt ondernemingen, dienstverleners en overheidsinstanties in staat om alle gebruikers, gegevens, netwerken en apparaten te beveiligen. Palo Alto werd in 2005 opgericht en is genoemd naar de vestigingsplaats in Californië en heeft meer dan 85.000 klanten in meer dan 150 landen.

Concurrentiepositie

Palo Alto is marktleider op het gebied van netwerkbeveiliging en breidt de softwarekant van de firewall activiteiten snel uit. Cloudbeveiliging zit nog in het beginstadium en de verwachting is dat bedrijven en overheden de voorkeur zullen geven aan een beveiligingsspecialist als Palo Alto voor bescherming van hun gehele IT-spectrum. Palo Alto investeert flink in de technologie om de concurrentie voor te blijven. Verder heeft Palo Alto een sterke binding met de klant door relatief hoge overstapkosten en ingewikkelde projecten om over te stappen naar een concurrent. Het bedrijf krijgt van Morningstar een wide-moatstatus. Dat geeft aan dat het nog minimaal 10 jaar gebruik kan maken van de sterke concurrentiepositie.

Duurzaamheid

Palo Alto Networks levert op het gebied van cyberbeveiliging een bijdrage aan het veiliger maken van de wereld. Het bedrijf is aangesloten bij het Science Based Target Initiative (SBTi) voor het terugbrengen van broeikasgasemissies en wil in 2030 90% minder uitstoten t.o.v. 2021. Het hoofdkantoor in Santa Clara maakt al voor 100% gebruik van duurzame energie. Verder gaat het bedrijf actief de dialoog aan met toeleveranciers om duurzamer te opereren en heeft daarvoor de hoogste beoordeling gekregen.

Op sociaal en maatschappelijk vlak scoort Palo Alto het beste. Zo heeft de board een hoge mate van diversiteit in geslacht en afkomst. Bij het aannemen van nieuwe medewerkers wordt actief gezorgd voor voldoende diversiteit. Sustainalytics geeft Palo Alto een laag ESG-risico, waarmee het bij de beste 5% van de sector en beste 10% wereldwijd scoort

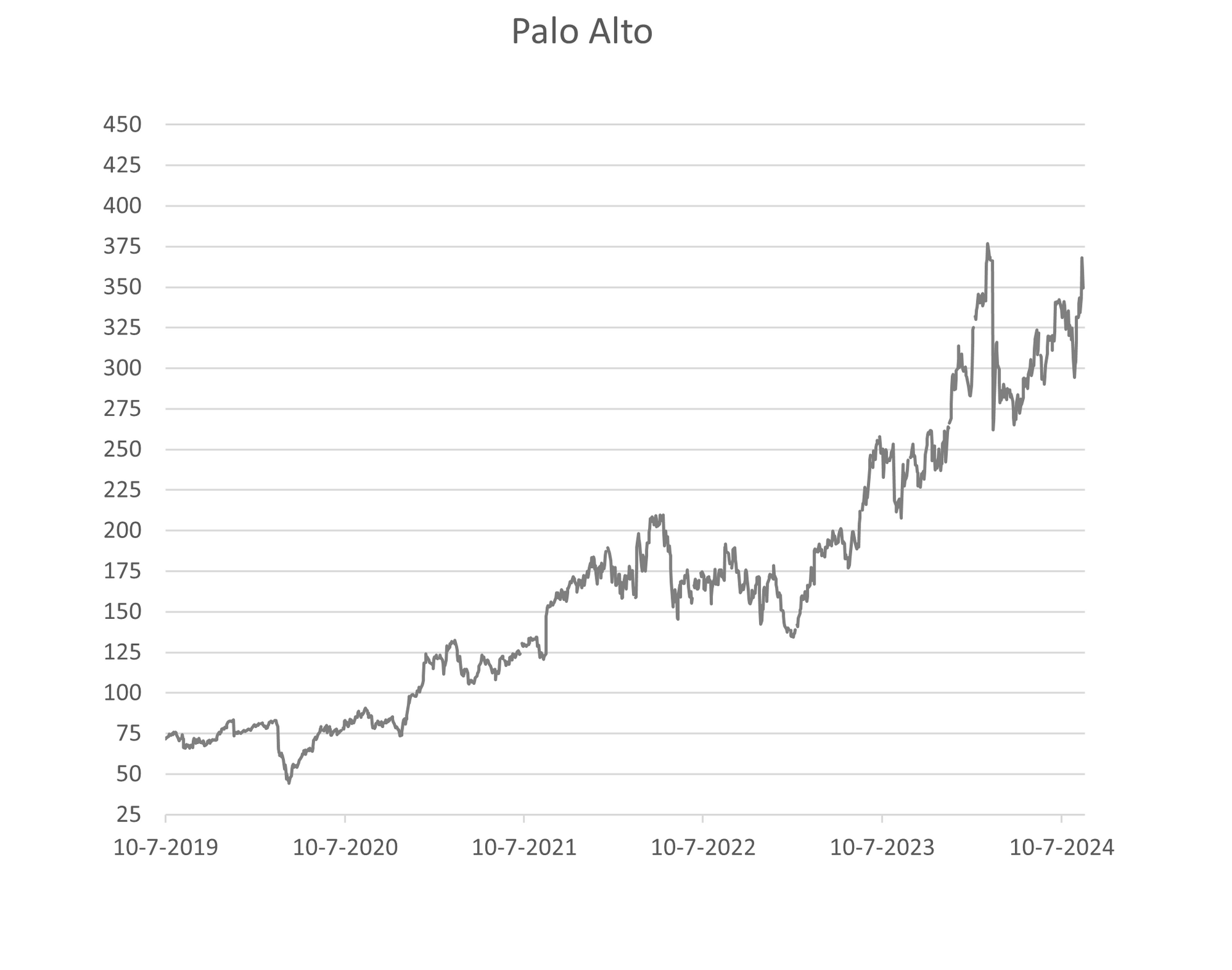

Sterke koersdaling na aankondiging van de nieuwe strategie

De sterke daling van de koers in februari had te maken met een verandering in de strategie. In de oorspronkelijke strategie wilde het bedrijf bij klanten binnenkomen met een enkel beveiligingsproduct, om vervolgens bij die klanten steeds meer producten te verkopen. Het voordeel is dat de klant relatief snel kan beslissen om één product af te nemen, omdat de impact van de beslissing operationeel en financieel klein is. Het zorgt er wel voor dat de cybersecurity versnipperd is en daardoor mogelijk kwetsbaarder. Daarnaast kan de verantwoordelijkheid bij problemen onduidelijk zijn en vergt het meer energie van de klant om de relatie met verschillende aanbieders te onderhouden en mogelijk te coördineren.

Palo Alto besloot daarom de strategie te wijzigen naar het verkopen van complete platformen. Daarmee worden de eerder genoemde nadelen voor de klant opgelost. Het heeft voor Palo Alto nog een aantal voordelen. Doordat de klant nog maar een aanbieder heeft, worden de overstapkosten (nog) groter. Palo Alto verwacht dat hierdoor klantretentie groeit van een nu al hoge 79% naar 90%. Daarnaast verwacht Palo Alto meer omzet per klant te behalen waardoor de doelstelling voor Next Gen Security Annual Recurring Revenue in 2030 groeit naar 15 miljard, terwijl eerder werd gerekend op 9 miljard in 2030. Dit omzetgetal was in 2024 overigens iets minder dan 4 miljard.

Nieuwe cijfers laten zien dat de nieuwe strategie werkt

Bij de presentatie van de nieuwe strategie in februari stelde Palo Alto de omzetverwachting op korte termijn bij naar beneden. Omdat de impact van de implementatie of overstap naar een compleet nieuw platform voor de klant groter is, loopt de doorlooptijd van de besluitvorming op. Daarnaast hebben klanten hun security ondergebracht bij verschillende aanbieders met contracten die op verschillende momenten aflopen. Het ene product loopt over een maand af en het andere misschien pas over ruim een jaar. Door nu het platform af te nemen terwijl sommige contracten nog doorlopen, wordt de klant met dubbele kosten geconfronteerd. Palo Alto heeft dat opgelost door korting te geven op die componenten waarvoor nog een lopend contract geldt. Ondanks de lagere omzet hield het bedrijf wel vast aan de winst per aandeel verwachting. Dat was voor beleggers niet genoeg en ze zetten het aandeel 30% lager op 1 dag.

Bij de publicatie van de cijfers bleek dat de nieuwe strategie werkt en Palo Alto kon de verwachtingen weer opwaarts bij stellen. Palo Alto kon in het laatste kwartaal 90 nieuwe platformen verkopen waardoor het totaal verkochte platformen nu meer dan 1000 is. Daarnaast stijgt de omzet per klant met meer dan 10%. De verwachting is de groei in het aankomende kwartaal verder versnelt. Zoals gezegd steeg de aandelenkoers weer en is het verlies goedgemaakt. Het illustreert dat beleggers vaak zijn gericht op de korte termijn.

Toekomstverwachtingen

Analisten verwachten dat de winst van Palo Alto de aankomende jaren met ruim 23% groeit van $6,26 in 2024 naar $16,27 in 2028. Analisten zien de platform-strategie als het belangrijkste wapen in de strijd om het marktaandeel. De gehele markt groeit snel door toegenomen cyberrisico’s en meer gebruik van de cloud. Bij verdere groei nemen de schaalvoordelen van Palo Alto toe. In 2024 steeg de marge met 3,2 procentpunt naar 27,3% en de verwachting is dat die in 2025 weer verder groeit.

Vanwege de goede vooruitzichten is het aandeel hoog gewaardeerd. Bij de koers van $360 is de K/W ruim 57. Als de verwachte winststijging wordt behaald daalt de K/W naar 22 in 2028. Voor verdere koersstijgingen is een goede uitvoering van de strategie noodzakelijk, waardoor de verwachtingen worden behaald en liefst verslagen. Analisten verwachten dat het bedrijf kansen heeft om klanten over te nemen van Crowdstrike. Onlangs kwamen talloze bedrijven stil te liggen door een gebrekkige software update. Het bedrijf sprak hier niet over bij de cijferpublicatie, maar gaf wel aan dat het sterke momentum waarschijnlijk aanhoudt van de productlijn, waar Crowdstrike mee concurreert.

Disclaimer:

De informatie in dit document is met zorg samengesteld door DBAC Duurzaam Beleggen, het kan echter dat in het document een fout of onvolkomenheid is opgenomen. DBAC garandeert dan ook niet dat de informatie in dit document juist en volledig is. De informatie in dit document vormt een analyse en geen beleggingsadvies of een beleggingsaanbeveling.

DBAC biedt geen enkele garantie dat de in dit document beschreven beleggingsstrategie leidt tot een positief beleggingsresultaat. Aan beleggen zijn financiële risico’s verbonden. Het risico bestaat dat uw inleg geheel of gedeeltelijk verloren gaat.

Palo Alto is onderdeel van de duurzame topselectie van DBAC, medewerkers van DBAC Duurzaam Beleggen hebben positie in het geanalyseerde aandeel op 28 juni 2024.

Deel dit blog

gerelateerde artikelen